老後のお金が足りない?「ねんきんネット」にログインしてから考えよう

麻生大臣は金融庁の報告書を全否定

「老後には2000万円必要だと? じゃあ、人生100年の安心年金はウソだったのか!」

と、野党は嬉しそうに与党を問い詰めています。(顔は怒ったフリをしているが)

麻生金融担当相は11日、「正式な報告書としては受け取らない」と明言しました。対応としてはそれでいい。

金融庁はわざと脇を甘く空けたのか?

あこぎな回転売買(地獄のメリーゴーランド)や、高額なコストで無知な投資家を騙す金融機関はまだ多く存在しています。(対面営業の)

その悪者を、今までバッサバッサと切ってきて、日本に投資を根付かせようと、日々草の根活動をしている金融庁の働きを私は評価しています。

さて、今回の報告書は金融庁の脇が甘かったと評しているメディアがあります。実際、野党やメディアに格好の餌を与えてしまいました。(選挙の争点として叩きたい)

でもどうだろう?

マイナス面もあるけど、むしろ国民に危機感を持たせたという意味ではプラスに働いたんじゃないかな。

iDeCo(イデコ)の商品選択はみんな預金ばっかり(※)。つみたてNISAも利用者の中身は大して加速してない。両方で株を買っている人は超マイノリティってことになります。(私もその1人(通常NISAで))

(※国民年金基金連合会 運営管理機関連絡協議会作成「確定拠出年金統計資料(2018年3月末基準)」によれば、個人型確定拠出年金における預貯金および保険の選択割合は約60%)

「貯蓄から投資へ」は何も金融庁だけの意思ではなく、首相含めた大きい意思が入っているはずです。でなきゃ、厚労省がわざわざiDeCoなんかやりません。

金融庁長官は、2018年に森さんから遠藤さんに代わりました。現在は草の根活動を含めて、森さんの流れを踏襲していると感じます。

あれ? もしかして、今回の「炎上報告書」はわざと炎上させた?

・・・まさかね。

ただ、麻生さんや安倍さんは、『この件落ち着いたらプラスに働くね』、なんて話しているかもしれません。

ねんきんネットを確認しなきゃ答えは出ない

わざわざこのブログを見に来てくれている読者さんは、きっと金融リテラシーが高い人が多いと推察します。

なので、今回の報告書に対するメディアの報道や、野党の追及を醒めた目で見ていると思います。

つまり、「老後に必要な額は人それぞれ状況によって全く違うんだよ」ってことが分かっているということです。

ただ、具体的にどう状況を把握すればいいか知っていますか?

家計の収支把握などは当然ですが、まずは自分の年金の見込み額を知ることです。それは「ねんきんネット」にログインすることから始まるんです。

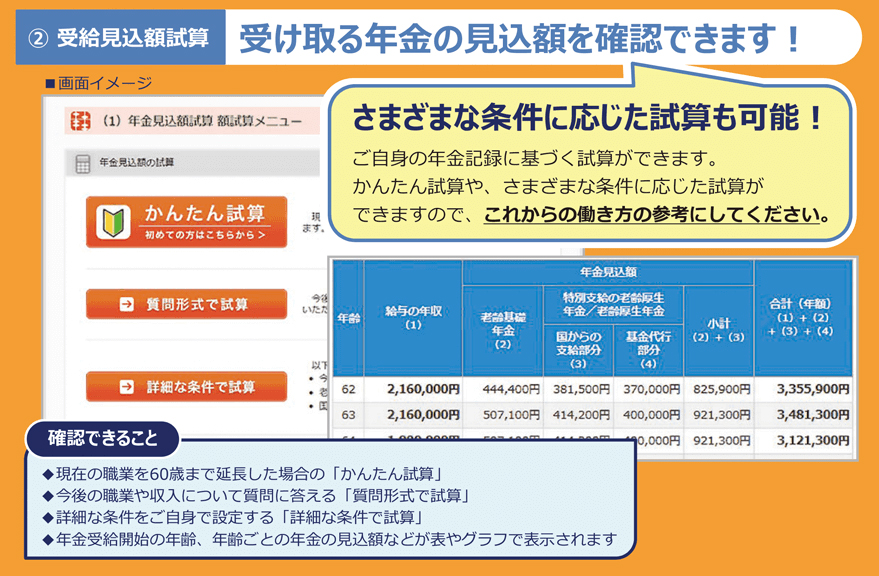

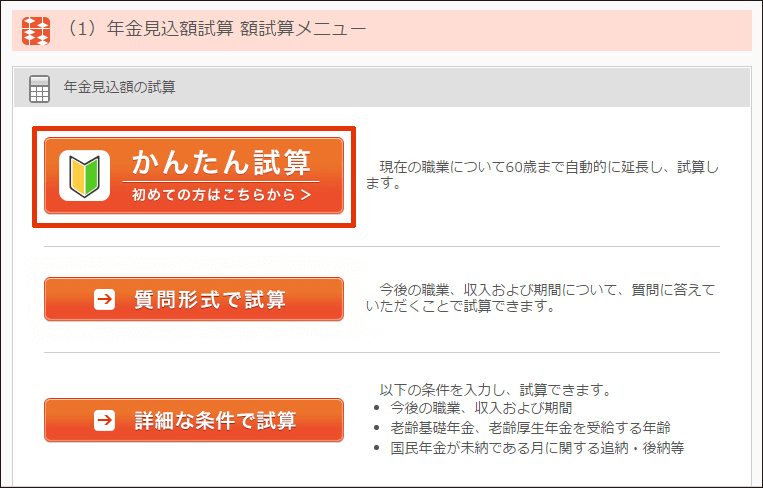

年金見込額の「かんたん試算」でチェック

以前、貯金が少ない人は「50代から資産形成しても間に合わない」という旨の記事を書きました。

こちらでも書いていますが、年金だけで暮らせるのかどうか、それを確かめる第一歩は、ねんきんネットで年金見込額の「かんたん試算」でチェックすることです。

ねんきんネットのリンク

http://www.nenkin.go.jp/n_net/

ねんきんネットの登録の仕方

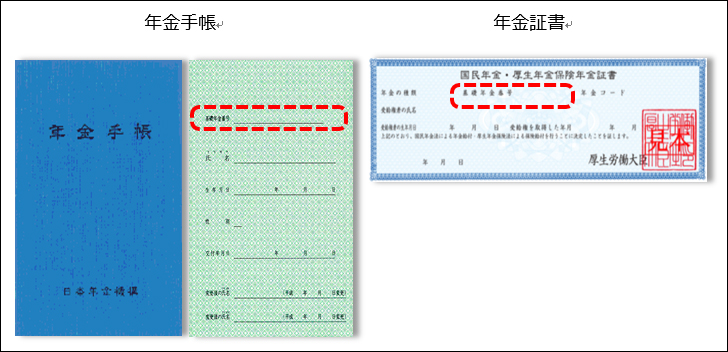

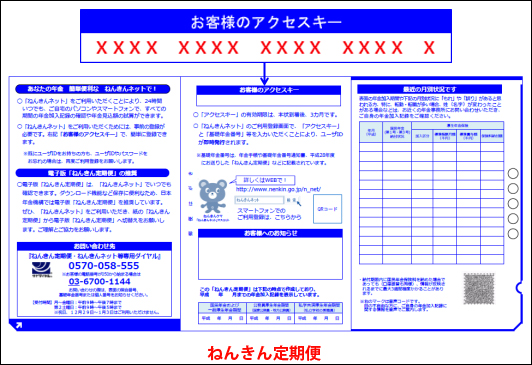

ねんきんネットにアクセスするために、「ねんきん定期便のハガキ」か「年金手帳」を用意しましょう。

【年金手帳】

【ねんきん定期便のハガキ】

「ねんきん定期便のハガキ」ならアクセスキーが書いてあるのでスムーズに先に進めます。

ログインしたら、「かんたん試算」から自分が将来もらえる年金の見込額が調べられます。

ねんきん定期便のハガキには見込額が書いてない!

注意してほしいのは、ねんきんネットの見込額と、ねんきん定期便のハガキに書いてある年金額は全く違うものです。

ねんきん定期便のハガキには「加入実績に応じた年金額」と書いてありますが、これはハガキが発行された時点での年金額です。(未来の予想を含まない)

ねんきんネットの見込額とは違います。ただし、50代以上の人に届くねんきん定期便のハガキには、「実際の支給額に近い金額」が書いているようです。

私が長期投資に目覚めた理由は、年金の見込み額を知ったから

この記事を読んだ後にでもぜひ、ねんきんネットで自分の年金見込み額を調べてみてください。

雰囲気とか勘とかではなく、データを突きつけられると冷静に現状を把握でき、「じゃあ、将来のために今何をしなきゃいけないんだ? 俺は?」と1本の道筋が見えてきます。

実は、私は以前、FXなどの短期売買をメインにやってきました。トータルでプラスになっていたので、今後もこれで何かなると思っていました。(ギリシャ危機で150万円くらい溶かしたこともあるけど)

しかしある時、ねんきん定期便のハガキを見て、ねんきんネットにアクセスし、現状の把握と、ライフプランをテーブルに広げて眺めた時、「あ、俺このままじゃダメだ」と気付いて米国株をコアにした長期投資にシフトしたんです。

その際、ライフプランの想定は以下のように悪く見積りしました。

- 会社をクビになり、再就職で給料が3割ダウン

- ETFと投資信託のリターンは税引き後で低く見積もって年3%計算

- 50~60代にかけて高額療養費制度を使うくらいの病気になる(保険は入らない)

上記のようなありがちなパターンを想定し、ねんきんネットを眺めながら、「俺、やっぱり米国ETFコアの長期投資でやっていこう」って思ったんです。

上記は一例ですが、「現状の把握」は絶対大事。そう思います。

関連記事