50代から資産形成はできない!?タイムリミットは51歳の理由

資産運用ならいくつになってもできますが、「資産形成には時間の限界がある」と私は考えています。

- 1. 当ブログは30代、40代向け

- 2. 50代、60代はお金に「ビンビン」

- 3. 20代~40代の人にも関係ある

- 4. 資産形成と資産運用の違い

- 5. 資産形成に関わる要素

- 6. 「資産形成ができている」を定義する

- 7. ① 現金または同レベルの金融資産で一人あたり1000万円以上保有

- 8. ② ねんきんネットの年金見込額で普通に生活できる

- 9. 50代の金融資産保有額

- 10. 預貯金100万円から資産形成し、65歳を迎えるには?

- 11. 年金がマイナスで支出が多いなら?

- 12. ねんきんネットの登録の仕方

- 13. ねんきん定期便のハガキには見込額が書いてない!

- 14. 年金は払うべき!

- 15. 65歳からでも自分を変えていける

- 16. 何かを始めるのに遅すぎるということはない、こともない

- 17. シミュレーションの利回りは3%にしたが実際は?

- 18. まとめ

当ブログは30代、40代向け

このブログのタイトルは「ぱたるの30代・40代にオススメしたいお金の話」

なぜ、このタイトルを付けたかと言うと、30代・40代になると、結婚や子育て、住宅購入、老後の生活資金など、「いやでもお金に向き合わざる得なくなってくる」のがその年代に多く、私もそれらについて書きたいと思ったからです。

これが10代、20代だと、住宅や老後はまだピンときていない人が多いと思います。

50代、60代はお金に「ビンビン」

逆に50代、60代になってくると、ピンときているどころか、ビンビンになっている年代です。

特に60代以上は、十分な年金や保有資産で「悠々自適な層」と、「生活費のために働いている層」で分かれるようです。

その、「生活費のために働いている」60代以上は資産形成ができるのか?

答えは、生涯労働者として生活費を稼ぐつもりなら、60代からの資産形成も無理ではありません。最近では人生100年時代と言われていますし。

例えば、60歳から80歳まで投資信託などで毎月15,000円を積立。20年間、3%で運用できたら約492万円。

有料老人ホームの初期費用は1000万円くらいと言われているので、やや足りませんが、他の保険商品や預貯金をかき集めればなんとかなるかも。

しかし、病気や怪我など、心身の衰えが出てくる中、体を資本にして生活するのは不安もあります。

そうなると、60代から「資産形成」は難しい・・・

じゃあ、50代はどうなのか? 50代からの「資産形成」は遅いのか? そもそも資産形成って何なのか? そのあたりを順に追っていきましょう。

20代~40代の人にも関係ある

その前に、グーグルのアクセス解析によると、当ブログの読者層は20代~40代の方がほとんどのようです(個人情報は一切分かりませんのでご安心ください)

20代~40代の方で、「じゃあ、今回はわたしには関係ないかな~」という方、ちょっと待ってください。

現在、投資や資産形成をしている人も、もしくは検討中の人も、今やらないと、「50代からじゃギリギリか手遅れになる」ということが再認識できるかもしれませんよ。

資産形成と資産運用の違い

そもそも「資産形成」って何なのか? 資産運用とは違うのか?

資産形成と資産運用の違いに明確な定義はありませんが、

資産形成 ⇒ 0から10、100、1000と資産を積み上げていくこと

資産運用 ⇒ 1000になった資産を増やすこと

このようなイメージで考えてください。

資産とは、現金、保険、株、債券、不動産などになります。

資産形成に関わる要素

じゃあ、「資産形成ができている」ってどういうこと? いくらなの?っていう疑問が湧きますよね?

資産形成の条件に関わる要素はたくさんあり、それらが互いに干渉することになります。以下は要素の例です。

- 一人暮らし

- 夫婦二人

- 子供の学費あり

- 持ち家

- 賃貸住宅

- 妻は専業主婦

- 妻はパート

- 妻はフルタイム勤務

- ローンありなし

- 退職金ありなし

- 厚生年金

- 国民年金

- 生活レベル高い低い

- ・・・・etc

まだたくさんありそうです。ローンや生活レベルの高い低いだって幅はかなり広いでしょう。

「資産形成ができている」を定義する

上記要素からモデルケースを上げることは可能です。例えば、持ち家一人暮らしより、賃貸二人暮らしのほうがお金がかかるのは間違いありません。

しかし、このようなモデルケースは組み合わせにより無数にあるため、全部を列挙しきれません。

そこで、運営者ぱたるの独断により、「資産形成ができている」とは以下に定義します。

- 現金または同レベルの金融資産で一人あたり1000万円以上保有

- ねんきんネットの年金見込額で老後は普通に生活できる

以上の「2つとも満たしている場合」、「資産形成ができている」ことになります。

(※老後とは年金支給開始後とします。現在なら65歳からが老後です)

物事をシンプルにするため、かなり大雑把な定義ですが、あながち的外れではないと思います。それぞれ説明しましょう。

① 現金または同レベルの金融資産で一人あたり1000万円以上保有

これは、一人暮らしなら1000万円、夫婦二人暮らしなら2000万円という意味です。

例えば、65歳から1000万円を10年間資産運用します。利回りは3%とした場合、

1000万円 ⇒ 75歳で1349万円になります。85歳までなら1821万円。

このお金の一部は、入院や不測の事態の対策費。残りの多くのお金は有料老人ホームの初期費用や月額費用にあてる。こんなイメージです。

「いやいや、その3倍はないと不安だ!」と思う人もいるでしょう。現に、

「老後には最低3000万円必要だ」と、「老後3000万円説」がネットやメディアで多く流れています。

なぜ、私が言う1000万円と、こんなに開きがあるかというと、「年金で普通に暮らせる人が少ないから」なんです。

例えば、年金だけでは足りず、毎月5万円の赤字だとします。

85歳まで生きるなら ⇒ 5万円×12ヶ月×20年 = 1200万円不足!

95歳まで生きるなら ⇒ 5万円×12ヶ月×30年 = 1800万円不足!

こんな感じ。世間で言われる数字と近くなりましたね。

ただ、ここで「やっぱり3000万円必要なんだ!」と早合点してはいけません。あくまで、下記条件の「1と2を両方とも満たしている場合」、資産形成ができていることになります。

- 現金または同レベルの金融資産で一人あたり1000万円以上保有

- ねんきんネットの年金見込額で老後は普通に生活できる

つまり、必ずしも3000万とかに拘る必要はないんです。

しかし、これだけ言われても腑に落ちませんよね? それどころか、かなり疑いの目でこの記事を読まれていますね?「それホンマかいな」と。

理由は次の②で説明します。

② ねんきんネットの年金見込額で普通に生活できる

「ねんきんネットの年金見込額で老後は普通に生活できる」

実は、これが本稿の「キモ」になる話なんです。

ねんきんネットとは日本年金機構が運営するWEBサイトで、自分が将来もらえる年金の「見込額」が調べられます。

ねんきんネットのリンク

http://www.nenkin.go.jp/n_net/

日本年金機構とは、以下Wikipediaより引用

日本国政府(厚生労働大臣)から委任・委託を受け、公的年金(厚生年金及び国民年金)に係る一連の運営業務を担う、非公務員型(民営化ではない)の特殊法人である。

老後を考える「全てのはじまり」はねんきんネットから

テレビやネット、雑誌では、老後の不安を煽るコンテンツが溢れています。

「老後には最低3000万円必要だ」とか、

「いやいや5000万円だ」とか、

「私たちが年金をもらえるころは、支給開始が75歳になっている」など。

理屈により正しいものもあれば、「ん?」と首をかしげるものまで様々です。

なぜ、情報が錯綜し、人々の理解が深まらないかと言うと、「人によって状況が違うから」です。

例えば、以下共に50歳のAさんとBさんの例です。

子供なしで妻と二人暮らしの50歳Aさんの場合、ローンが払い終わったマンションで、夫婦共働きで、二人とも収入はそこそこ。しかし、贅沢はせず、資産運用もしっかりできている様子。

かたや、非正規雇用で年収は250万円(手取り200万円)、一人暮らしの50歳Bさん。賃貸アパートでなんとか暮らしているが病気がちで仕事を休むこともある。生活費は切り詰めていて、スーパーのもやしが10円下がったときを見計らって食費を節約。貯金は100万円。

このように状況が全く違うのに、「貯金が3000万円」とか決められるものではありません。

まず、自分の置かれている状況を把握する必要があります。その上で、老後にはまともに生活できるのか? できないならいつまでにいくら必要なのか?

それの答えを導くための元になるのが、ねんきんネットで年金の見込額を確かめることなんです。

ねんきんネットのリンク

http://www.nenkin.go.jp/n_net/

自分の収支状況を把握する

ねんきんネットを見る前に、まず、過去半年間の家計の収支をチェックします。

- 日常的に使いすぎていて削れるところはないか?

- 収入を増やす方法はないか?

これらを「見える化」にするには家計簿ソフトの「マネーフォワード」がオススメです。無料版でも十分使えます。

チェックができたら、家計のお金が月にいくら入ってきて、いくら出ていくのか? 年間だとどのくらいなのか?が分かってきます。

例えば、前述した非正規雇用の50歳Bさんの場合、体調不良もあるので仕事は増やせない。しかし、スマホ代が月8000円かかっていることが分かったとします。現在は大手のドコモと契約していたので、これをMVNO(格安SIM)に変更します。

すると、月8000円かかっていたものが2000円になりました。月6000円の節約になったので、年間72000円の節約です。

これら、家計のチェックと調整をした結果、Bさんは月々最低12万円の生活費が必要なことがわかりました。

ねんきんネットで年金の見込額を試算する

月々最低12万円の生活費が必要なBさん。

ねんきんネットで試算すると、自分が将来もらえそうな年金額は「月あたり11万円」と分かりました。

これにより、

- 現状把握

- 問題の顕在化

- 解決までの道筋

がわかったわけです。

え? わからないですか? では順に説明します。

1. 現状把握

これはわかりますね。

月々最低12万円の生活費が必要なのに、年金は月あたり11万円しかもらえないのでマイナス1万円。年間12万円のマイナス。

2. 問題の顕在化

年間12万円のマイナスが出る。人生百年なんて言われてきたけど、まあ90年とするか。

65歳から90歳までの25年間で300万円生活費が足らない。さらに、資産形成の定義では1000万円必要です。合計1300万円のマイナスを何とかせねば。

3. 解決までの道筋

つまり、50歳から65歳までの15年間で、現在の貯金100万円を1300万円にする必要があるということです。

そしてそれを成すには、収入のアップか投資による資産増加か、両方をやるしかありません。

投資によるシミュレーション

Bさんの手取りは年200万円。月あたり16.7万円。最低必要な生活費は12万円。体調が良くないのでサブの仕事を増やすのは体力的にきつい・・・

そうなると、こんなギリギリのやりくりの中から投資をしていくしかありません。

収入16.7万 ー 生活費12万 = 47,000円を投資に回します。

iDeCo(イデコ)の10年で増やす

企業年金がない会社員のBさんが拠出(積立)できる金額は月々23,000円。銘柄は楽天VTIあたり。

3%で運用できれば、60歳までの10年で約320万円(その内運用益が約45万円)

1年間の節税額は約40,000円

つみたてNISAの15年で増やす

次はつみたてNISAです。

投資資金47,000円 ー iDeCo23,000円 = 24,000円

そして、iDeCoで節税された約40,000円もプラスして、月々27,000円をつみたてNISAに回します。銘柄は楽天VTIかeMAXIS Slim 米国株式(S&P500)あたり。

同じく3%で運用できれば、65歳までの15年で約612万円(その内運用益が約126万円)

iDeCo(イデコ)は60歳までしか拠出できませんが、つみたてNISAは20年間利用できるので、50歳からはじめると70歳まで利用できますが、今回は、老後=年金支給開始の65歳で区切ります。

iDeCoとつみたてNISAの合計

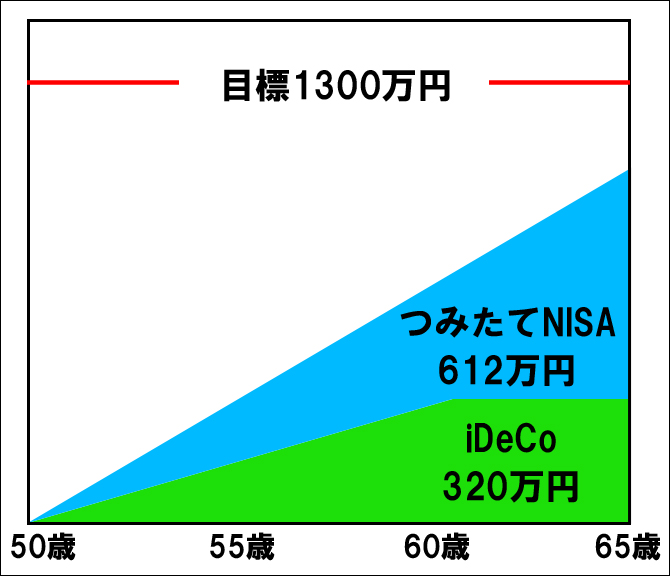

60歳にはiDeCo(イデコ)が約320万円、65歳にはつみたてNISAが約612万円になり、合計932万円になりました。

下の画像は、65歳までの投資による資産結果

Bさんの老後

つみたてNISAは20年間なので、70歳までできますし、iDeCoに関しても支給を遅らせることもできるので、価額が上がってから、例えば65歳から受け取ることもできます。

いずれにしても、Bさんは目標である1300万円には368万円足りませんでした。

つまり、Bさんは定年退職する60歳から、年金をもらえる65歳までに働くことはもちろん、65歳からもしばらくは働かないと368万円は補填できません。

その上で、80歳くらいから1000万円以上あるはずのお金を使って有料老人ホームに入ることになるのかもしれません・・・。

50代の金融資産保有額

数字や計算が多く並んだり、実在しないBさんが哀れに思えてきたりして、なんか疲れました(笑)

さて、今度もまたデータです(ふー・・・)

下の表は、2017年の50代の金融資産保有額とその割合データ(金融広報中央委員会より)

| 50代の金融資産保有額 | 割合 |

| 100万円未満 | 5.5% |

| 100~200万円未満 | 6.1% |

| 200~300万円未満 | 4.9% |

| 300~400万円未満 | 4.9% |

| 400~500万円未満 | 3.1% |

| 500~700万円未満 | 6.7% |

| 700~1000万円未満 | 10.8% |

| 1000~1500万円未満 | 13.1% |

| 1500~2000万円未満 | 10.0% |

| 2000~3000万円未満 | 12.3% |

| 3000万円以上 | 12.7% |

| 無回答 | 10.0% |

| 平均 | 1689万円 |

| 中央値 | 1100万円 |

金融資産の保有が1000万円未満の人は全体の42%。これが59歳の人ばかりなら、「42%もいるのか!多いな!」と思うでしょうが、50歳なら「まあ、こんなもんかな」と。実際、年齢と金額はある程度比例する気がします。100万円以上ある人は全体の94.5%。これは予想通り多い。

預貯金100万円から資産形成し、65歳を迎えるには?

「資産形成ができている」条件は以下。

- 現金または同レベルの金融資産で一人あたり1000万円以上保有

- ねんきんネットの年金見込額で老後は普通に生活できる

上記、「資産形成ができている」状態を老後開始の65歳までに成し遂げるには、何歳から、何で、いくら積み立てていけばいいか?

条件は以下に限定して逆算してみます。

- 保有資産は100万円とする。

- 年収は50代の中央値の712万円とする。

- 老後は年金で普通に生活できるとする。

- iDeCo(イデコ)を最大で利用。拠出額は月額23,000円とする。

- つみたてNISAは月々最大の33,000円積立する。

- 投資利回りは年率3%とする。

答え ⇒ 51歳から投資を開始する。

内訳は以下。

iDeCo元金+運用益 : 約285万円

iDeCo節税額 : 約75万円

つみたてNISA元金+運用益 : 約688万円

合計 : 1048万円

52歳からだとわずかに1000万円に届きませんでした。しかし、これはあくまで例です。年収700万円あり、支出がそれほど多くなければ、上記iDeCo(イデコ)とつみたてNISA以外にも一般口座で積立額は増やせます。

そうすれば、59歳からの6年間でもぎりぎり間に合うかもしれません。

ただ、それをできる人が51歳の時点で貯金100万円しかない可能性は低いので、上記のシミュレーションは妥当なところか。

逆に、そこまで貯金ができなかったということは、むしろ、イデコとつみたてNISAで56000円費用を捻出できるかが疑問になってくる?

うーん、これは明確な答えはでないでしょう。

しかし、先ほどの試算はやはりある程度参考になりそうです。

【結論】資産形成は遅くても51歳からはじめるべし。

年金がマイナスで支出が多いなら?

51歳が資産形成のタイムリミットになるわけですが、あくまで、「年金で普通に生活できる人」がその対象です。

- 年金だけでは生活できない

- 支出が多くてあまり貯金や投資に回せない

もし、上記に当てはまるなら、51歳でも全然間に合いません!

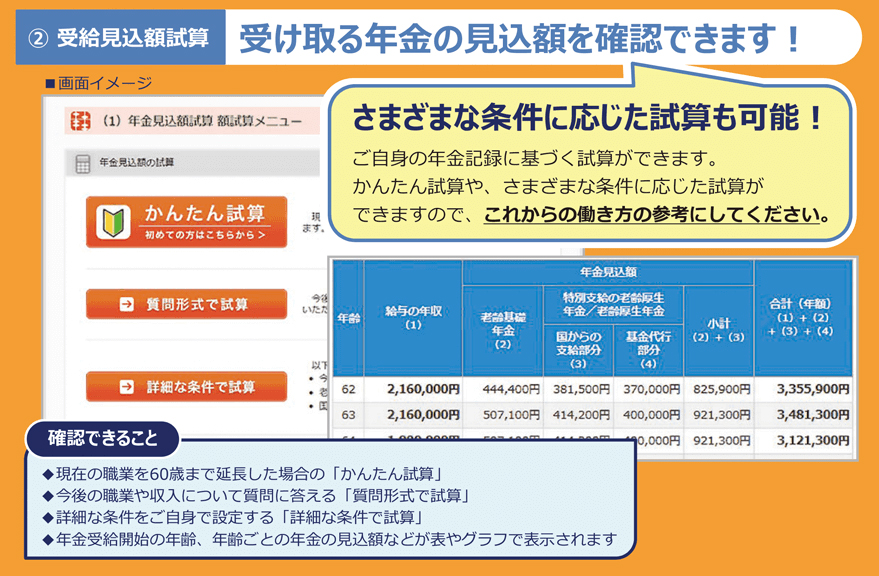

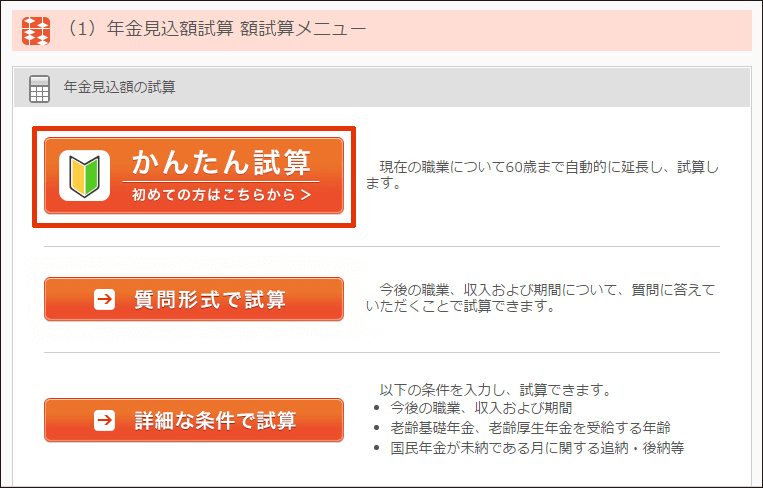

それを確かめる第一歩は、ねんきんネットで年金見込額の「かんたん試算」でチェックすることなんです!

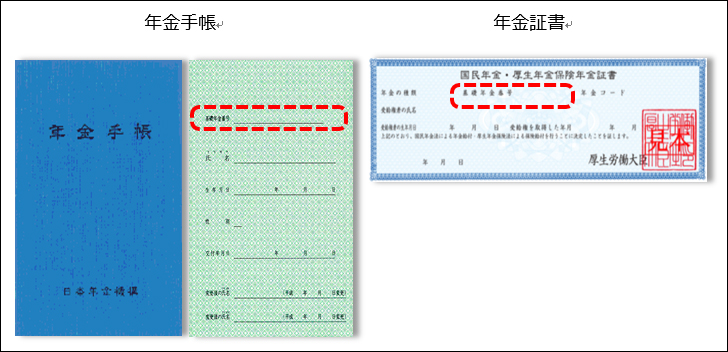

ねんきんネットの登録の仕方

用意するのは「ねんきん定期便のハガキ」か「年金手帳」

【年金手帳】

【ねんきん定期便のハガキ】

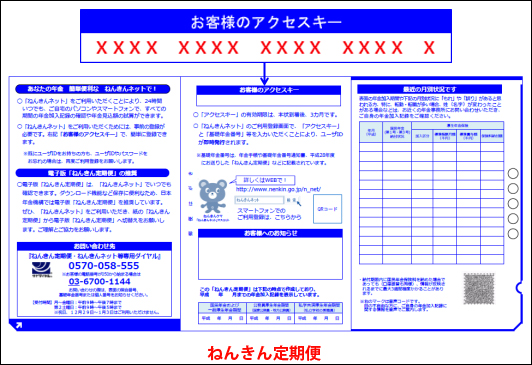

「ねんきん定期便のハガキ」ならアクセスキーが書いてあるのでスムーズに先に進めます。

ログインしたら、「かんたん試算」から自分が将来もらえる年金の見込額が調べられます。

ねんきん定期便のハガキには見込額が書いてない!

注意してほしいのは、ねんきんネットの見込額と、ねんきん定期便のハガキに書いてある年金額は全く違うものです。

ねんきん定期便のハガキには「加入実績に応じた年金額」と書いてありますが、これはハガキが発行された時点での年金額です。(未来の予想を含まない)

ねんきんネットの見込額とは違います。ただし、50代以上の人に届くねんきん定期便のハガキには、「実際の支給額に近い金額」が書いているようです。

年金は払うべき!

そもそも、「年金は払うべきか?」という議論が起こるときがあります。主にネットの掲示板などになるのですが、私は「絶対に払うべき」と強く考えます。

「年金は払わない派」の主張は、「もらえるかどうかわからない」、「もらえても額は非常に少ないはず」このあたりが理由のようです。

これを実践している人は、フリーランスや社会保険が未整備の勤め先で、国民健康保険に入れるのに入っていないケースです。

私も、赤ちゃんが母親を全面的に信頼しているように、日本政府を全面的に信頼しているわけではありません。しかし、能力や遂行力はある程度信用しています。

「自分で資産運用できてるから大丈夫」と言う人はいいかもしれませんが、リーマンショックが起きても年金支給額は変わらないので、「キャッシュフローの安定度」が全く違います。少なかろうと、安定しているということは対策が立てやすいんです。

ネットの掲示板がダメとは言いませんが、「払わない!」と決める前に、自分の頭でしっかり考えることをオススメします。

65歳からでも自分を変えていける

「なりたかった自分になるのに、遅すぎるということはない」

「何かを始めるのに遅すぎるということはない」

よく言われる言葉ですね。ポジティブな表現ですし、私もそう思っています。

老後のライフプランも同じです。最悪、資産形成ができなければ、農村部で半自給自足の生活をすることもできます。

例で登場したアパート暮らしのBさんは、月12万円の生活費が必要で、年金だけではマイナスになるという設定でしたが、地方に移り住めば家賃などの固定費は確実に安くなります。

つまり、選択肢はひとつではなく、ライフプランを新たに構築するために、65歳からでも自分自身を変革すればいいんです。

何かを始めるのに遅すぎるということはない、こともない

『いや~ 変革って言ってもな~ 東京から出たくないし。あと、あれもあるし、これもあるし・・・』

たしかに・・・ (←おい!)

「農村部で半自給自足だ!」って、なかなか皆ができませんよね(笑)

必要以上にネガティブにならずに、前向きに進んでいくにしても、ある程度のお金はやっぱり必要です。

チャップリンも、「人生には、勇気と想像力、それとほんの少しのお金があればいい」って言ってたようですが、その「少しのお金」っていうのがネックだったりするんだよな~。

シミュレーションの利回りは3%にしたが実際は?

今回、様々な場面で投資利回りのシミュレーションをし、その際の利回りは全て3%に統一しました。

おそらく、現実は3~7%の範囲内に入るのではと予想していますが、少なめに設定しています。

特にS&P500指数に近いファンドであれば利回り10%も不可能じゃないと思いますが、売却時に「株安、ドル安」のダブルパンチを食らうと一気に利回りは下がります。そのタイミングは読みづらい。

いずれにしても、いい商品を選ぶことが重要なのは間違いないでしょう。

まとめ

今回、「結論、資産形成は遅くても51歳からはじめるべし」と書きましたが、実際に、「貯金100万円、年金だけでは赤字」、という状況の人は「45歳くらいが資産形成のタイムリミット」くらいに考えておいてもいいかもしれません。

あ、てことは、このブログのタイトルに付けた、「30代・40代にオススメしたいお金の話」ってピッタリのタイトルだったな~。

当初、そこまで深く考えないでネーミングしましたが、しめしめ。結果オーライ(笑)