iDeCo(イデコ)の掛金は現行の『2倍』必要な理由

人生100年時代。

iDeCo(イデコ)を積み立てたら老後に「552万円」もらえます。

公的年金に552万円をプラスしたら「豊かな」老後が送れると思いますか?

今回はこの疑問について書いてみたいと思います。

- 1. iDeCo(イデコ)の加入者が100万人を突破

- 2. iDeCo加入者の職業別の割合

- 3. iDeCo加入者の平均拠出額(平均掛金)

- 4. 2号には公務員なども含まれているから平均値が下がっている?

- 5. 企業年金なしの会社員は全会社員の84%

- 6. そもそも拠出限度額は何で決まったのか?

- 7. iDeCoと老後の問題を整理する

- 8. 年代別では40代以上が76%を占める

- 9. iDeCo(イデコ)の掛金は「最低」2倍必要

- 10. iDeCoの運用益があったらどうなる?

- 11. 金融庁と厚労省では役割が違う

- 12. 厚労省は国民へアピールできていない!

- 13. 10月2日より厚生労働省大臣は根本匠

- 14. 掛金を2倍にしてほしいのは少数派

- 15. 次回は個人事業主編をやるかも

- 16. まとめ

iDeCo(イデコ)の加入者が100万人を突破

2018年8月、iDeCo(イデコ)の加入者数が1,009,766人と、初めて100万人の大台を突破しました。

今後も劇的な伸びはしないでしょうが、着実に増えていくでしょう。

iDeCo加入者の職業別の割合

加入者の職業別の割合は以下です。( )内は被保険者の区分。

- 会社員(第2号) : 69.9%

- 公務員(第2号) : 16.6%

- 個人事業主(第1号) : 11.0%

- 専業主婦など(第3号) : 2.4%

かつて公務員はiDeCoを利用できませんでしたが、2017年1月から公務員も利用できるようになりました。

会社員が約7割と多いのは当然して、権利を得て間もない公務員の加入者数が、個人事業主よりも多くなっています。

この1~4番の割合順は今後も変わらないでしょう。

iDeCo加入者の平均拠出額(平均掛金)

加入者の最大月額費用、平均拠出額(平均掛金)を表にまとめました。

| 被保険者 | 職業 | 企業型などの有無 | 最大月額 | 平均拠出額 | 加入者数 | 加入者割合 |

| 1号 | 個人事業主 | 68,000円 | 27,467円 | 133,633人 | 11.0% | |

| 2号 | 会社員 | 企業年金なし | 23,000円 | 14,280円 | 645,952人 | 69.9% |

| A 企業型拠出年金あり | 20,000円 | |||||

| B 給付企業年金あり、A+Bタイプ | 12,000円 | |||||

| 公務員 | 12,000円 | 200,567人 | 16.6% | |||

| 3号 | 専業主婦など | 23,000円 | 15,755円 | 29,614人 | 2.4% | |

| 16,073円 | 1,009,766人 | 100.0% |

上記データは以下iDeCo公式サイト 業務状況より

https://www.ideco-koushiki.jp/library/status/

さて、表の赤字を見てください。

会社員で企業年金がない場合、月々掛けられるお金(拠出額)の限度額と実際の拠出額に開きがあります。

拠出限度額 : 23,000円

実際の平均拠出額 : 14,280円(限度額の約4割)

= -8,720円

本当は8,720円多く拠出できるのにしていないことになります。

2号には公務員なども含まれているから平均値が下がっている?

表を見ると、「2号」で一括りにされている、

- 会社員(企業型拠出年金あり + 給付企業年金あり)

- 公務員

も混じっています。

そして、上記の区分の拠出限度額は「12,000円」と少ないです。

『だったら、公務員とかが混じっているから平均額が14,280円に下がってるだけじゃないの?』

という疑問が湧いたので調べてみました。

・・・

すると、「企業年金なしの会社員」が62.7%と多数だったにもかかわらず、実際には上限の4割ほどしか掛けてないことがわかりました。

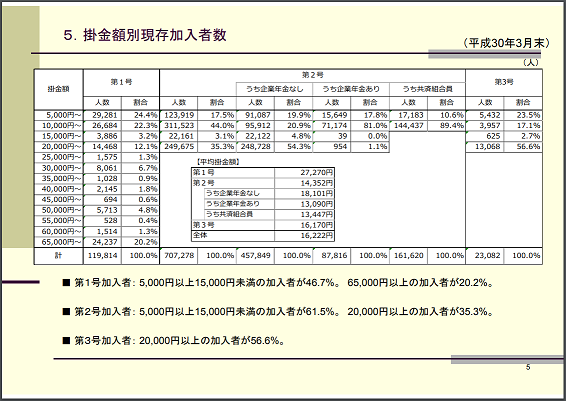

【掛金額別現存加入者数データ】

こちらは「2号」区分の割合

| 職業 | 加入者数 | 割合 |

| 会社員 企業年金なし | 457,849 | 62.7% |

| 会社員 企業年金あり | 87,816 | 12.0% |

| 公務員 | 161,620 | 22.1% |

| 合計 | 730,367 | 100.0% |

上記画像と表は以下iDeCo公式サイト 業務状況

(iDeCo(個人型確定拠出年金)の制度の概況 5.掛金額別現存加入者数データより)

https://www.ideco-koushiki.jp/library/status/

企業年金なしの会社員は全会社員の84%

2番目に多い公務員の内、9割の人は10,000円以上拠出していたので、おそらく限度いっぱいの12,000円掛けている人が多いと推測できます。

なので、やはり多数派の「企業年金なしの会社員」が本来掛けられる最大の枠23,000円を使い切らずにいるということです。

「企業年金なしの会社員」の割合は全会社員の約84%と大多数。

そして、その84%の加入者は本来、限度額の23,000円まで掛けられるのですが、実際に20,000円以上掛けている人は54.3%です。

残りは、

5,000~10,000円 : 約20%

10,000~15,000円 : 約21%

15,000~20,000円 : 約5%

と、限度額の23,000円どころか、半分以下の10,000円程度しか掛けていない人が多いと推測できます。

そもそも拠出限度額は何で決まったのか?

そもそもiDeCo(イデコ)の拠出限度額は何で決まったのか?

ここからは私の推測です。

多分、「フワ~」と問題なさそうな金額を決め、後からそれの辻褄=「感覚値での金額の多すぎ、少なすぎ」が合うように調整していったと思います。

理由は、

- 拠出限度額を決めたプロセスや根拠について厚生労働省は示していない

- 公的年金だけでは生活できない人が増えるが、それの答えも明確に出ていない

- 社会保障を厚くするために消費税はあと何%上げたらいいか? いつまで上げたらいいか?が分かっていない

- iDeCo(イデコ)に最大限度額で長期間拠出しても高が知れているのに手は打っていない

このあたりですが、大きな疑問は「1」

そして、今回は「4」が大きな問題だと思ったのでこの記事を書いているんです。

iDeCoと老後の問題を整理する

さて、現状とそのデータを示しましたが、本題に行く前にいったんここで整理しましょう。

- 「2号」区分で限度額いっぱいまで掛けてないのはほぼ企業年金なしの会社員

- 企業年金なしの会社員の半分は上限の23,000円を掛けずに15,000円以下

- iDeCoの拠出限度額を決めた根拠が不透明

- iDeCoで長期間積立しても老後の資金不安は払拭されない

まず、上限いっぱいまで掛けない人がいるのはそれはそれでいいでしょう。

人の懐具合は分かりませんし、「23,000円掛けろ」と強制できるものでもありません。

・・・

しかし、一番下の「iDeCoで長期間積立しても老後の資金不安は払拭されない」

これが一番問題です。つまり、

家計的にもやる気的にも十分持っている人の受け皿として不十分なんです!

年代別では40代以上が76%を占める

こちらはiDeCo加入者の年代別表。

| 年代 | 割合 |

| 20代 | 3.8% |

| 30代 | 20.2% |

| 40代 | 39.5% |

| 50代 | 36.4% |

20~30代は少数派ですね。40代以上が76%を占めています。

仮に40歳からiDeCoをスタートして、60歳までの20年間毎月23,000円積立をした場合、総額は552万円(運用益は+-ゼロとして)

たしかに拠出した分は税金が控除されるのでそれはメリットです。

しかし、人生100年時代を迎えるにあたり、552万円で「確かな安心をゲットした」と思えるでしょうか?

これについては年金定期便も見ながら考えて欲しいのですが、「確かな安心をゲットした」と思える人は少ないのではないでしょうか。

つまり、

・・・

たったの552万円では不十分なんです。

・・・

このあたりの考えに賛同してくれる人はきっと多いと思い、グーグル次長に聞いてみたのですが答えはあまりなく。

数少ない中から見つけたものはレポートとしてまとめられていたので紹介します。

以下、野村資本市場研究所 野村亜紀子さんのレポート。

確定拠出年金の可能性

- iDeCo の登場と運用改善への期待-

(中略)

1.拠出限度額の見直し

⑴ 拠出限度額の引き上げ

加入対象者の拡大が実施された今,次に取り組むべき第一の課題は,拠出限度額の引き上げである。過去に3回,公的年金の縮小に合わせて,部分的な限度額の引き上げが行われてきた。公的年金との組み合わせで考えるアプローチ自体は良いのだが,問題は,組み合わせた上での目標年金額やそれを達成するための必要拠出額算出のプロセスが不透明で,かつ,DC 制度全体にわたる統一性に欠けていることである。

(中略)

野村ホールディングス 財界観測

https://www.nomuraholdings.com/jp/services/zaikai/

野村資本市場研究所 野村亜紀子 2017年7月 レポートより

https://www.nomuraholdings.com/jp/services/zaikai/journal/pdf/p_201707_02.pdf

・・・

ふむふむ。

なるほど。

全て読みきれていませんが、さすがコンサルタントのレポートは深みが違います。

iDeCo(イデコ)の掛金は「最低」2倍必要

iDeCoの552万円では足りな過ぎる・・・。

・・・

・・・

この問題についてぱたるのアンサーは、

・・・

・・・

「iDeCoの掛金(拠出限度額)は最低2倍にしてくれ!」

と厚労省に言いたいです。

理由は、

分かりやすいから!(笑)

もちろん、3倍でも5倍でも10倍でもいいんですが、まずは「1,000万円以上の老後資金を確保」することを1つの基準にしたいです。

こちらの過去記事でも1,000万円の基準を紹介しています。

そのためには最低でも現行制度の2倍、月々46,000円が必要です。

46,000円 × 12ヶ月 × 20年 =1,104万円

iDeCoの運用益があったらどうなる?

当ブログで、iDeCoのおすすめ商品は元本確保型ではなく、リスク商品での拠出を推奨しています。

理由は、「実質利回りが15%あるから」です。

詳細は過去記事

また、長期投資が前提なので、元本がマイナスになる可能性は低いと考えています。

それを踏まえてiDeCoの運用益があったらどうなるか?

シミュレーションをしてみます。

利回りは控えめにみて3%で計算

拠出額:5,520,000円

↓

3%で運用:7,550,946円

750万円は大金なので、もちろんないよりあったほうがいいんですが、人生100年時代を乗り切るための「自分年金」としてはあまりに少なすぎます。

仮に5%でも945万円と、1000万円に届きません。

・・・

では、もう一度叫びます。

「厚労省よ! iDeCoの拠出限度額は最低2倍にしてくれ!」

金融庁と厚労省では役割が違う

金融庁のつみたてNISAは日本人の個人資産900兆円を投資に回して「経済を活性化」させるのが目的。

厚労省は、既存の年金制度では満足に老後を暮らせないから「自分年金でしのいでほしい」という目的です。

実際は、つみたてNISAとiDeCo(イデコ)での元本や運用益は老後に使うことが多いのでしょうが、金融庁はよりプラスに働きかける政策であり、厚労省のそれはマイナスのものを埋めるための政策といった位置づけでしょうか。

厚労省は国民へアピールできていない!

金融庁は、つみたてNISAを推進すべく、「つみップ」など活動を通じて一歩ずつ前に進んでいるのが見てとれます。

以下、「つみップ」について

つみたてNISA Meetup(愛称「つみップ」)

金融庁では、2017年4月より、「つみたてNISA」をきっかけにより多くの方が資産形成に関心を持っていただけるよう、個人の方々から資産形成に関するご意見を聞かせていただく場として、「個人投資家との意見交換会」を開催してまいりました。2017年10月より、名称を「つみたてNISA Meetup」へと変更し、日本各地で開催するとともに、投資初心者向けのイベント(Rookies)や女性投資家向けのイベントなど、参加者を限定した会合も行っているところです。

多くの方々に「つみたてNISA Meetup」へ参加いただき、様々なご意見をお聞きできればと思います。

金融庁サイトより引用

ふむふむ。素晴らしいですね。

$$$

かたや、厚労省・・・

・・・

しーん

なんも聞こえてこねーぜ

おーーーーい

ん?

なんか出てきた

「iDeCo、もっと早く知りたかった」と言われないよう周知活動に全力=厚労省年金局の企業年金・個人年金普及推進室長に聞く

モーニングスター iDeCoニュースより

https://ideco.morningstar.co.jp/ideconews/004373.html

これだけ?

意識も低いしスピード感もないし、金融庁を見習うんだ!

10月2日より厚生労働省大臣は根本匠

先の内閣改造で、前厚労省大臣の加藤勝信さんより根本匠さんが引き継ぎました。

過去の政策姿勢を見て、保守リベラルで言うと中立派かな。

座右の銘は、「疾風に勁草を知る」だとか。

「激しい風が吹いてはじめて丈夫な草が見分けられる=困難にあって初めてその人の価値がわかる」という意味のようです。

そよ風と思うか強風と思うかは人それぞれですが、現在の日本の社会保障問題は「超強風」と思ってもらいたいですし、大臣はきっと思っているでしょう。

ただ、「来年の消費税アップで一息つきたいな~ ♪」なんてたわけたことを考えている官僚が万が一いたら、お仕置きするとともに改革を進めてほしいもんです。根本さん、期待しますよ!

掛金を2倍にしてほしいのは少数派

これまでの説明で、iDeCo(イデコ)の掛金が2倍でも微妙か、足りないことが分かってもらえたと思います。

じゃあ、2倍になるかというと、簡単にはなりません。

なぜなら、「みんな困ってないから」です。

私と同じような考えをネットなどで主張をしている人は今のところ少ないので、間違いなく少数派の意見です。

私が厚労省の第三者委員会や有識者会議に出られるような人間なら、会議に一石を投じて波紋を広げられるかもしれませんが、残念ながらできません。

次回は個人事業主編をやるかも

今回は、個人事業主について一切スルーしてしまいましたが、加入者割合が11%と少数派だったことと、限度額の65,000円どころか15,000円以下の拠出金の人が全体の半分くらいだったので、「ちょっと空気感が違うかな」と思い、取り上げませんでした。

ただ、今後も加入推移は見ていきますので、折に触れて「個人事業主編」を紹介できるかもしれません。

まとめ

仮に、掛金が2倍になったとして、「税金の控除『額』は今と同じです」、というオチだけは勘弁願いたいですね。

多く拠出した分、控除も多くして下さいね、厚労省の皆さん。

・・・

本稿の主旨は今後も折に触れて言い続けたいと思っています。

・・・

しかし、私一人の力では限りがあるので、賛同してくれる人はブログ、ツイッターなんかで呼びかけて欲しい!

合言葉は、

「iDeCo(イデコ)の掛金を2倍に!」

関連記事