ぱたるのアセットアロケーション公開 2018年5月

先人たちのアセットアロケーションは?

面白い投資ブロガーの記事や、参考になる投資本を読んでいる時にふと気なるのは、その人自身のアセットアロケーションやポートフォリオはどうなのか? ということです。

ブログ上でオススメしている銘柄を自分自身で売り買いしていたら言葉に説得力がでますよね? 当ブログでは米国株を中心にしてETFや投資信託を紹介していますが、運営者ぱたるは実際どうなのか?

と、その前にアセットアロケーションとポートフォリオとは何かを説明します。ご存知の方は飛ばし読みしてください。

アセットアロケーションとは?

アセットアロケーションとは、「資産の大分類」の配分です。例えば、

- 先進国株式

- 日本債券

- 不動産

- 預金

上記のような、資産を大きく分けたときの配分を「アセットアロケーション」といいます。全資産を含めて円グラフで表すと配分がわかりやすくなります。

ポートフォリオとは?

ポートフォリオとはアセットアロケーションの中の小さな分類=「商品・銘柄」の配分です。例えば上記のアセットアロケーションに当てはめると、

- HDV(米国ETF)

- PFF(米国ETF)

- ニッセイ外国株式インデックスファンド(投資信託)

- 日本国債10年(日本債券)

- 投資用1Kマンション(不動産)

- 日本円(預金)

- 米ドル(預金)

- オーストラリアドル(預金)

こちらもアセットアロケーションと同様に円グラフで表すと配分がわかりやすくなります。

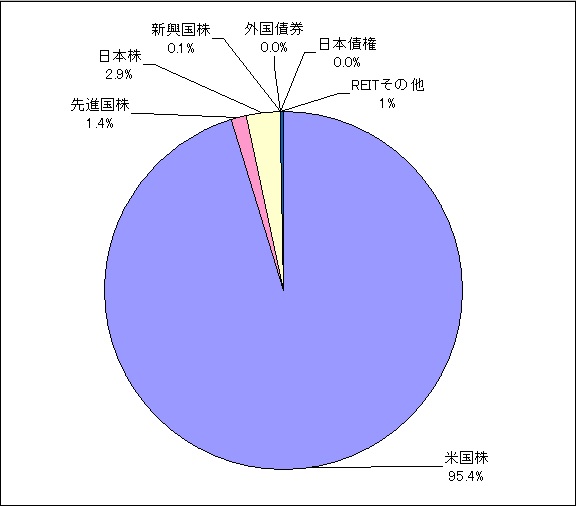

ぱたるのアセットアロケーションは?

預金、保険は省きますが、私のアセットアロケーションはこんなんです。(1ドル=109円計算の円ベース)

これを見て、

「アメリカに偏りすぎでしょ!」と思う方もいれば、

「何で債券ゼロなんだ?」と思う方もいるでしょうし、

「ふーん・・・ まあいいんじゃないの」と考える方ももしかしたらいるかも・・・ いても少ないか?

ちなみに先進国株とはアメリカと日本を除いた先進国の株です。

私は、自分自身の投資ステージ(投資レベル)によりアセットアロケーションは変わると考えています。

ステージの定義や要素は人それぞれですが、私は「資産額」によりステージが変わり、アセットアロケーションも変わる=変えていくと思います。

ぱたるの投資ステージ

例えば、私はかつて余剰資金が200万円程度しかなかった頃はFXによるレバレッジ投機を行い、あるときは「1週間で10万円利益確定」、またあるときは「3日で3万円損切り」なんてことをやっていました。

しかし、余剰資金が増えていくにしたがってFXでは損益の波がありすぎて、とても投資戦略に組み込む代物ではなくっていきました(私がFXで大金を増やす才覚がないとも言えますが・・・)

トータルでは大きくプラスになっていたので、ここでFXから勝ち逃げをして、「次のステージ」に登ってみた次第です。

つまり、米国株の「高く安定した利回り」を狙う戦略に変えたということです。

私は、2008年ごろに手探りで始めたIPOや日本個別株投資が第1ステージで、日本株に面白みを見出せず、始めたFXが第2ステージ、そして、米国株を中心としたアセットアロケーションに移行したのが第3ステージになります。

(※ 投資ステージとは「ぱたる用語」であり、一般に浸透している表現や概念ではありません)

なぜ債券に投資しないのか?

2018年現在の投資ステージでは、アセットアロケーションに債券を組み込んでいません。債券に全く投資しないのは、株が稼いだ利回りを、「債券が足を引っぱる」と考えているからです。

仮に、債券を20%含めた場合の感覚値は、

株の利回り : 6%

債券の利回り : 2%

結果、トータル利回りが5%に下がっちゃった!

上記のようなイメージです。

たしかに債券を含めるとボラティリティ(値動きの幅)が安定します。株の下落にも逆相関の関係があるとも言われています。

しかし、安定したり、値幅が少なかったりすることは「短期投資」の場合問題であって、長期投資では問題にしていません。

もし、リーマンショック以上の下落があった場合、株100%なら半額になり、株50%債券50%なら4分の1の痛みで済むかもしれませんね。

「そうならやっぱり債券は入れたほうがいいじゃないか」と思うかもしれませんが、長期で資産を運用する戦略ならば、下落時は株の押し目買いをするチャンスであり、そこから利回りを大きくすることができると考えています。

ちなみに短期とは10年未満、長期とは15年以上。明確に分けてはいませんがイメージとしてはこんな感じ。

ボラティリティが大きいと「心が揺れる・・・」だってにんげんだもの

前項では長期投資をするならボラティリティは問題ないと書きました。しかし、投資をするのは機械ではなく人間です。ボラティリティが大きいと「心」に影響します。

最近で言うと、2018年2月の恐怖指数ショックによる株価の下落がありました。こんなとき、株式100%のアセットアロケーションだと資産が大きく目減りします。

私も人間ですから、2月は「一瞬心がざわついた」ことを白状します(笑)

しかし、そんなときにパニック売りに走らず、値下がりが数段階あった大きな谷の時にしっかりと株を買い増しできました。

私は「確固たる投資方針」を持っているわけではありませんが、大きな含み損を長い間抱えても納得できるような「ある程度の投資方針」を持っていたいと考えています。

外国株は為替変動リスクが大きい

私のように、投資資産がほぼ米国株で占めていると、株価のボラティリティの大きさもありますが、為替の変動リスクも非常に大きくなります。

今1ドル110円ほどですが、これが1ドル55円になれば円ベース資産は半額の価値になります。

日本株を適度に混ぜていれば、為替リスクも軽減されるでしょう。それは多くの書籍や投資ブロガーの記事にも書いてあります。「株と債券の分散、国外と海外の分散をせよ」と。

しかし私はそれをしません。なぜなら、「今は」そのステージにいないからです。

小額の資産では複利的効果が薄い

長期投資による理想的な展開は、「お金がお金を生む状態を作ること」だと思っています。

つまり、配当金の複利的効果により、雪だるまを転がすように、力はそれほど強くしてないのにどんどん玉が大きくなる現象を目指すことです。

そのためには利回りの「率」も重要ですが、「額」はさらに重要になります。

例えば、100万円分の株を持っていて、利回り10%だったとしたら、10年で2,593,740円と、160万円ほど増えました。非常に優秀な率ですが、額は10年もかかってたった160万しか増えてないとも言えます。

次に、5000万円分の株を持っていて、利回りが半分の5%だったとしたら、10年で81,444,727円と、3100万円ほど増えました。

100万円 利回り10% ⇒ 10年でプラス160万円

5000万円 利回り5% ⇒ 10年でプラス3100万円

(※ 実際は価格の上下があるので、あくまで複利「的」であり、本当の複利計算にはなりません。)

上記の計算結果を見るとわかるように、ある程度の大金を持っていないと雪だるま作戦は成り立ちません。

だからこそ、ある程度の大金まで早く到達するためには利回り=率の高さが重要になります。

安定と利回りの絶対王者「米国株」

FXは年利500%稼げることもありますが、逆もしかり。安定とは程遠い投機です。

日本株や債券などは「高い利率」も「安定」も期待できません。

そこで、「雪だるまステージ」に登るための最適解が、安定と利回りの絶対王者、米国株への資産全振り作戦になると私は思っています。

極端な戦略と思われる方もいるかもしれませんが、米国株といっても、私は個別株派ではなくETF派で、ETFは複数銘柄で分散されていますので、リスクは大きくないと思います。これが個別株へ全振りだと話は全く変わってきます。

雪だるまの次のステージは?

雪だるまの概念は変わりませんが、次のステージは、投資資産だけで70万ドルくらいになった時がアセットアロケーションを変えるひとつの目安でしょうか。

多分、5年後くらいに日本株高配当ETFの良さげなものがでていると思うので、それを徐々にアセットアロケーションに組み込んでいくのが次のステージだと思います。

理由は為替リスクの軽減。まあ、最悪1ドル50円くらいになったらドルを持って海外移住するのもありですかね。

次に、もし、そこから2~3億円まで増えたら、そこで初めて債券を組み込むイメージですね。

って、あれ? 何か3億円の資産持ちの気分になってる? ・・・ コホン・・・ すいません。妄想が多分に入ってましたね・・・

ですが、もし実現したらこのようなアセットアロケーションに変えるだろうな、というイメージは持っています。

なぜなら、アセットアロケーションの設定・戦略こそが自分が思い描く投資のゴールに対して最も重要な幹になると思うからです。

最後に、私が自分の投資方針において、非常に影響を受けた山崎元さんのブログの中から以下を紹介します。

楽天証券の投資情報メディア トウシル ホンネの投資教室

下記の4つの中から、お金の運用を行う場合手順として、最も適当な順番を選びなさい、という問題です。

(例 D ⇒ C ⇒ B ⇒ A)

(A)金融機関の選択

(B)アセットアロケーション(資産配分)決定

(C)運用の「器」の選択(iDeCo、NISAなどの口座選択)

(D)運用商品の選択

「これは絶対に間違えられない!」 と思いトライした結果、

見事当たりました~! ふー・・・

関連記事はこちら