私がウェルスナビをやめた8つの理由【後編】

ウェルスナビのデメリットは以下の8つ

前編からの続きです。ウェルスナビのデメリットは以下8つ。

- 1.1%の手数料が高い

- 2万円以上ないと買付してくれない

- DeTAXの良さがわからない

- VTIを売るな!

- 金とか債券とかはいらない

- NISAの利用ができない

- 始めるのに30万円必要

- 手数料割引がセコイ

その中でも1番の、「1.1%の手数料が高い」が最も収益に悪影響があり、大きなデメリットです。その他の理由は前編でお伝えしました。

前回の「私がウェルスナビをやめた8つの理由」前編はこちら

ウェルスナビはこんな人に向いている

ウェルスナビのデメリットをさんざん書きましたが、人によっては悪くないサービスです。

それは、「1億円くらい預けられる人」です。

別にふざけてはいません。

ウェルスナビの手数料は、「3000万円を超える部分」が0.5%になります。3000万円預けたら全部が0.5%になるわけではありません。

つまり、6000万円預けたときの手数料をならすと0.75%かかります。税込で0.825%。1億円なら0.65%(税込0.715%)

例えば、10億円の資産を持っている大金持ちの鈴木さん(仮)の場合、

鈴木さん「この前も証券会社の人に『ガチガチに固い案件です!』とか言われてホイホイ買って損しちゃったなー。もうちょいいい投資先ないだろうか?あ、ロボアドってどうだろう?」

「ウェルスナビか・・・ どれどれ? これ普通は手数料1%だけど、1億円入れるとトータル手数料が065%か、すげー安いじゃん。やってみよーっと」

と、なります。

・・・ ・・・

ん?

・・・ ・・・

いや、こうはならないな。

鈴木さん丸すぎのくせに、パッと0.65%とか考えられるようなら米国ETFとかもっとマシなことやってるはず。

うん、これは違ったな。

きっと鈴木さんは、

鈴木さん「手数料1%か~、安くてなんか安~心~、それになんかカッコイイかも~、これやってる俺ってなんかカッコイイかも~、あと~、なんか~なんか~~・・・」

・・・ ・・・

いや、これも違うな、これじゃただのアホだ。

イメージとしては、大○証券のファ○ド○ップを勧められてやっていたり、野○證券の必殺回転売買「地獄のメリーゴーランド」に乗せられながら、時として「96%下落償還スープレックス」を食らっているような富裕層にオススメです。

理由は、

- 基本的に商品がいい(VTIなど)

- 1億円近く運用すると手数料が割安

- 営業マンから回転売買を勧められない

以上です。

これは今まで、「地獄のメリーゴーランド」に乗せ続けられていた60代~80代の富裕層がお馬さんから降りる絶好の機会です。

あとは○発屋の芸能人とか、契約金がドカッと入ったスポーツ選手にもオススメです。

レストラン経営とか不動産は手間とか監視が必要なので隠れコストが大きいと思いますが、ウェルスナビならそんな隠れコストもありません。

ウェルスナビは優良なETFの買付手数料も含まれている

今度は、ウェルスナビ側の立場に立ってデメリットの声に反撃してみます。

「1%の手数料が高いとかゆうてますがアンタ、ウェルスナビは優良なETFの買付手数料も含まれてまっせ!」

そうなんです。仮に、基幹ETFであるVTIを日本の証券会社で毎月5000円分買ったら、買付手数料は5ドルかかります。1ドル110円だとしたら550円です。

他にも、日欧株のVEAや米国債券のAGGなど6つのETFも買付手数料無料で買い付けてくれます。(毎月全種類買うわけではない)

下の表は、直接、証券会社からETFを買った場合とウェルスナビの手数料比較です。

共通条件は24ヶ月間、毎月2万円積立。1ドル110円計算。違う条件は、

ウェルスナビ : 初期費用の10万円でひと月目の買付。毎月1.1÷12の手数料。

直買い : VTIなど4つのETFを5000円ずつ購入。(4×5000=2万円)経費率は計算しない。

| 直買い | ウェルスナビ | |

| 1 | 2200円 | 90円 |

| 2 | 2200円 | 108円 |

| 3 | 2200円 | 126円 |

| 4 | 2200円 | 144円 |

| 5 | 2200円 | 162円 |

| 6 | 2200円 | 180円 |

| 7 | 2200円 | 198円 |

| 8 | 2200円 | 216円 |

| 9 | 2200円 | 234円 |

| 10 | 2200円 | 252円 |

| 11 | 2200円 | 270円 |

| 12 | 2200円 | 288円 |

| 13 | 2200円 | 306円 |

| 14 | 2200円 | 324円 |

| 15 | 2200円 | 342円 |

| 16 | 2200円 | 360円 |

| 17 | 2200円 | 378円 |

| 18 | 2200円 | 396円 |

| 19 | 2200円 | 414円 |

| 20 | 2200円 | 432円 |

| 21 | 2200円 | 450円 |

| 22 | 2200円 | 468円 |

| 23 | 2200円 | 486円 |

| 24 | 2200円 | 504円 |

| 合計 | 52800円 | 7128円 |

「どうでっか~! 7倍もウチらのほうが安いやんけ~!」

この表だけ見るとそのとおりですが・・・

※追記 2019年7月22日より、ネット大手3社の最低手数料は0ドルになりました!

冷静になって考えると・・・

前項の表を見ると、なんだかウェルスナビがお得に感じますが、年間手数料はバンガードVTIが0.04%なので、1.1%は27倍も高い。

単に、小額の積立が米国株や米国ETFが向いていないだけなんですね。米国株は10万円くらいのある程度まとまった金額で投資するのが手数料負けしない買い方なんです。

ふー。 あやうく騙されるところでした。

ウェルスナビのライバルは投資信託

ウェルスナビの商品にはETFが入っていますが、商品構成とビジネススキームで見た場合、比べるのは株ではなく、「人気がある投資信託」がライバルになります。

なぜなら、株にはないメリットが大体同じだからです。

「株やETFは敷居が高い!」という方が検討するのは投資信託かロボアドではないでしょうか。

それぞれ共通点と違いがあるので見てみましょう。

| ウェルスナビ | 人気の投資信託 | |

| 初心者にもわかりやすい | ○ | ○ |

| 株は会社の倒産が怖い! | 分散投資で安心 | 分散投資で安心 |

| 一度に何十万円とか無理! | 月々1万円から | 月々100円から |

| 年間コスト | 1.1% | 0.09%(最安の場合) |

| iDeCo(イデコ) | × | ○(商品による) |

| NISA | × | ○(商品による) |

| つみたてNISA | × | ○(商品による) |

| 銘柄組み合わせ | リスク許容度に応じて決定 | 自分で考える |

| DeTAX | ○ | × |

| 自動リバランス | ○ | × |

こんなところでしょうか。後半にはウェルスナビの優位点がチラホラありますね。

ただ、人気の投資信託をやっつけるだけのパワーは不足しています。

DeTAXは解説したとおりイマイチ。

自動リバランスも年1回でいいので自分でできます。

まあ、やらずに放っておいてもいいでしょう。そのうち自分の投資スタイルが見つかってきて、根本的なリバランスをすることになるでしょうし。

銘柄組み合わせに至っては、ウェルスナビで購入しなくても自分のリスク許容度にあったプランをWEB上で無料診断してくれるので、それを見た上で、似たような投資信託を買えばOKです。(この記事をウェルスナビの社長が見たら怒るだろうな~)

ウェルスナビ無料診断

https://invest.wealthnavi.com/simulation

「ウェルスナビ的」なオススメ投資信託

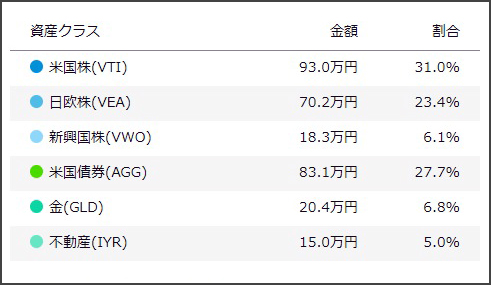

ウェルスナビではリスクの大きさをどのくらい許容できるか?という診断を5段階で行えます。(無料で会員登録も不要)

そのリスク許容度が真ん中の3の場合、ポートフォリオは以下になります。(金額は無視してください)

これを参考に「良さげな投資信託」を手動で組んでみましょう。

以下表は、毎月1万円積立、ウェルスナビのリスク3と近いポートフォリオです。(信託報酬は2018年現在)

| ファンド | 信託報酬 | 割合 | 金額 | |

| 1 | 楽天VTI | 0.17% | 31.0% | 3100円 |

| 2 | ニッセイ外国株式インデックスファンド | 0.20% | 11.7% | 1170円 |

| 3 | ニッセイTOPIXインデックスファンド | 0.17% | 11.7% | 1170円 |

| 4 | eMAXIS Slim 新興国株式インデックス | 0.21% | 6.1% | 610円 |

| 5 | ニッセイ外国債券インデックスファンド | 0.18% | 27.7% | 2770円 |

| 6 | 三菱UFJ 純金ファンド | 0.98% | 6.8% | 680円 |

| 7 | ニッセイグローバルリートインデックスファンド | 0.29% | 5.0% | 500円 |

| 平均信託報酬 | 0.24% | 100.0% | 10000円 |

信託報酬は平均で0.24%。悪くないです。ウェルスナビの4分の1以下。

日欧株のVEAに該当するものが無かったので、ニッセイ外国株とニッセイTOPIXを半分ずつ替わりに当てました。

純金ファンドはどうなんだろう?信託報酬は0.98%と高め。月額400円くらいから始めてもいいかも。

最低購入額は100円なので、10円単位は切り捨てるか切り上げるかはご自由に。

楽天VTやバランスファンドはオススメしません

こんなに頑張ってポートフォリオを組まなくても、楽天VTとかeMAXIS Slim バランス(8資産均等型)とかのバランスファンド1個で済ませてしまうのも1つの手です。

「iDeCo(イデコ)だけしか投資はしないし、他は面倒だから考えたくもない」という人はいいと思います。

しかし、iDeCo⇒NISA⇒さらに次の投資も検討している、という方にはバランスファンドはオススメしません。

理由は、日々プラスマイナス動く数字を見て、どの要素が貢献して、どの要素が足を引っぱっているかがバランスファンドでは見えてこないからです。

ちなみに、私がウェルスナビを導入していた10ヶ月間の内、GOLD(金)の収支がプラスになったことはほとんどありませんでした。

これも、個別に分かれているから見えることで、ひとつにまとまっていたら金が利益を下げていることは気付かなかったでしょう。

きっとウェルスナビを検討している方の多くは、iDeCoは設定済みの方だと思うので、そうであれば一歩先に進んで上記のようなポートフォリオを自分で考えることをオススメします。

ニュースで入ってくる情報の捉え方も変わってきますし、その後の投資で成功するための投資リテラシー=投資力が身につくはずです。これはとびっきりの知的財産になるでしょう。

まとめ

しかし、自分で書いていてなんですが、ここまでウェルスナビにダメだしをしている記事は見たことがありません(笑)

昨年、ウェルスナビでメールアドレスを変更しようとしたら郵送手続きしかできなかったのもマイナスポイントでした。顧客の利便性を上げるシステムにはコストを投下しない会社なんだな、と思ったわけです。

紙にメルアドを書いたのって何十年ぶりだろう? たしかインターネットモデムが「ピーガラガラ ドゥンドゥン ガー!」といっていた時代に書いた気がします。

別にウェルスナビに恨みはありません。もし、人気の投資信託が世の中になくて、株とロボアドの2強だったら全然悪くないんですよ。ウェルスナビは。

個人的にはウェルスナビをオススメしたいんです。なぜなら、仮に、アフィリエイトで「ウェルスナビはオススメです!」って紹介して、ユーザーが口座開設を申し込んだら1件につき数千円チャリンって入ってくるんです。

でも、さすがに近所の定食屋で一回行ったきり二度と行かないような店を「オススメです!」とは言えないな~。

私もそこまで面の皮が厚くないです(キリッ)

ちなみに、同じロボアドバイザーである「THEO(テオ)」も同時期に始めたのですが、こちらは1ヶ月でやめました。理由は、「銘柄がよくわからなかったから(笑)」。

「よくわからないものには投資しない」が鉄則です。テオは1万円から始められるのでそこはウェルスナビより勝ってますが。

ウェルスナビも、5年後に手数料が半額になっている可能性があります。そのときにライバル商品の変化が少ないならウェルスナビが形勢を盛り返すか!?

今のところは、ほとんどの要素で勝っている投資信託でキマリ! ですね。