私がウェルスナビをやめた8つの理由【前編】

1年弱でウェルスナビを解約した

ロボアドバイザー、通称ロボアド。その中でも最も人気があるのがWealthNavi(ウェルスナビ)です。

私は、ウェルスナビを2017年の7月に開始しましたが、今年2018年の5月で解約しました。期間は約10ヶ月ほど。

100万円の投資で手数料11,000円は高い!

ウェルスナビをやめた理由はいろいろありますが、一番の理由は1%の手数料が高いから。(税込だと1.1%)

理由は、ほぼこれに尽きるといってもいいです。

基本的に、すべての金融商品は額が大きくなるほど効果的に運用できるものです。

ウェルスナビも同様で、はじめは数十万円から始めても、最終的に何百万円、何千万円と投資していかないとやっている意味がありません。

そう考えると100万円の投資はそこまで大金ではないのですが、ウェルスナビで100万円投資すると、手数料は年間11,000円も(!)税込でかかります(支払は月ごとに1000円くらい引かれる)

砂金の山を「でかいスコップ」で削り取られる!

自分がウェルスナビに投資したお金が「砂金の山」だとイメージしてください。

こんもりとしていますね。

株価の上下、為替の上下により、日々この山は高くなったり低くなったりします。株価と為替のダブル下落のときに管理画面を見ると損益がマイナスになることも。

そんなダブルパンチをテンプルとボディに食らっているときに、さらに月1回、「でかいスコップ」で砂金の山からゴソっと手数料を持っていかれるのがウェルスナビのイメージです。

他の類似商品の手数料は?

2018年7月現在、投資信託で最安商品の、「eMAXIS Slim 先進国株式インデックス」の手数料は税込みで約0.12%。

米国ETFバンガードのVOO、VTIではさらに安くて0.04%。いずれもマイナー商品ではなく、人気商品がこの安さです。

しかし、ウェルスナビは一商品単体で、ドカンと「手数料1.1%!」(税込)。上記と手数料を比較すると、

- eMAXIS Slim 先進国株の9倍

- バンガードVOOの27倍

これほどの差があります。

ウェルスナビが「スコップ」で手数料を削り取るイメージなら、上記は「カレースプーン」か「ティースプーン」でサクっと取られるイメージです。

長期投資を目指す中で、仮に1000万円をウェルスナビで運用すると、手数料は年間110,000円(!)かかります。含み損があるときもこれが続きます。

利回りを0.5%アップするだけでも大変なのに、何もしなくても自動的に1.1%取られるのは痛手です。

私たち個人投資家が努力できるポイントは手数料などの「コスト」をいかに抑えられるか。一商品でもそうですが、トータルでも投資コストを抑える必要があります。

追記

※最安手数料投信のさらに値下げ情報

eMAXIS Slim先進国株式インデックス ⇒ 0.1023%(2020年6月現在)

ニッセイ外国株式インデックスファンド ⇒ 0.1023%(2020年6月現在)

ぱたるがウェルスナビを始めた理由

そもそも、手数料が1.1%かかることはやる前からわかっていました。(2018年に始めた当初の消費税は8%なので1.08%)

ですので、ウェルスナビはやめる前提の実験的な意味で始めました。

私がウェルスナビを始めた理由は、

- 将来的にブログを書くかもしれないからネタにしたい

- DATAXが気になる

- とにかくやってみないと良し悪しはわからないからやってみたい

以上です。

多くの良さげな投資に言えることですが、やはり、実際にやってみないと良し悪しはわからないものです。

ウェルスナビ8つのデメリット

ウェルスナビをやめた理由の9割は手数料が高いことですが、それも含めて残りのデメリットもお伝えします。

- 1.1%の手数料が高い

- 2万円以上ないと買付してくれない

- DeTAXの良さがわからない

- VTIを売るな!

- 金とか債券とかはいらない

- NISAの利用ができない⇒2021年から利用可能に

- 始めるのに30万円必要

- 手数料割引がセコイ

だいたいこんなところでしょうか。

上記は個人的にデメリットだと思っていることですが、人によって気にならない可能性もあります。

「元本割れする」とか、「短期投資に不向き」とか、「為替変動リスクがある」とかは多分皆さんご存じだと思うのでそれについては一切触れません。

細かなデメリットをそれぞれ説明します。

デメリット①は前述した「1.1%の手数料が高い」です。

デメリット② 2万円以上ないと買付してくれない

ウェルスナビでは月々1万円から積立が可能です。

そのまま読み取ると毎月1万円でも「買付」してくれそうですが、なんと「買付してくれません」

金額は2万円以上でないと買付しないシステムなのです。

以下、ウェルスナビのサイトより

WealthNaviの口座に入金後、現金が※2万円以上(目安)となれば、自動でETFの追加購入を行います。

積立額が1万円では買付するのは2ヶ月に一度。それも一応ドルコスト平均法ですが、年6回の買付では株価に偏りが出そう。

買付コストを抑えるための仕組みでしょうが、私の感覚では「これは積立サービスと呼べない!」と思うので特に大きなマイナス面です。

私の場合、iDeCo(イデコ)以外の積立投資は1万円以下で行いたいので、実質2万円からの積立は高いです。

デメリット③ DeTAXの良さがわからない

同じロボアドバイザーである「THEO(テオ)」などと比べても、独自性があるのがこのDeTAX(デタックス)です。

わかりやすく言うと、「その年の税金負担を先延ばしにして、税金を少なくする機能」。

これについては、私が過度の期待をしていただけかもしれませんが、メリットと感じることはできませんでした。

以下、ウェルスナビのサイトより

DeTAX(デタックス)とは、分配金の受け取りやリバランスなどによって生じる税負担の一部または全部を、保有銘柄の「含み損」を実現して「利益」を相殺することにより、税負担を翌年以降に繰り延べる機能です。

分配金の受け取りやリバランスなどによるETFの売却によって「利益」が発生すると、本来は税負担が生じることになります。

DeTAXは、その税負担を翌年以降に繰り延べることで、その年の税負担を軽減します。

具体的には、ポートフォリオの中に含み損がある銘柄があれば、店頭取引により、その銘柄を一旦売却(含み損を実現させる)し、それと同時に「同じ銘柄を、同じ数量、同じ価格」で買い戻します。

これにより、ポートフォリオの構成を維持したまま、その年の税負担の軽減を計ります。

※税負担を必ず繰り延べることを保証するものではありません。

WealthNaviでは、分配金による受け取りやETFの売却(リバランスによる売却も含む)により、利益により生じる税負担が2万円以上となる場合を目安として、DeTAXによる取引を自動的に行います。

上記だけ見ても、実際良いのかどうかわからないので始めたのですが、デメリット④にもつながる優良ETFを売ったりするので、「イマイチだな~」という印象です。

デメリット④ VTIを売るな!

上記DeTAXのせいなのか、それ以外のリバランスの問題なのかわかりませんが、「稼ぎ頭であり、ポートフォリオの根幹」と言える、VTIを突如売り始めます。

以下の画像はリバランス時のもの。

下から2行目のVTIが売却されています。

例えるなら、オーナーの勝手な判断によって、チームのエースを突然トレードに出された監督のような衝撃がありました。

税金が出るのは利益が出ているからであって、必ずしも悪いことはありません。

デメリット⑤ 金とか債券とかは要らない

これもやる前からわかっていましたので今更ですが、やはり私には不要です。理由は今の投資ステージでは株式のみでいいからです。

投資ステージについては以前の記事を参照ください。

しかし、多くの方にとって、債券を含めた分散投資が基本でしょうから、これはデメリットにはならないかもしれません。

デメリット⑥ NISAの利用ができない

必ず配当金が出るウェルスナビは、本来ならNISAと相性がいいのですが、残念ながら利用できません。

(配当金が出ると、20.315%の税金がかかるが、NISAでは税金がかからない)

※追記 2021年2月17日よりウェルスナビでもNISAが利用できるようになりました。

デメリット⑦ 始めるのに30万円必要

ウェルスナビはいくつかの金融機関と連携していますが、私がはじめたのは「WealthNavi for SBI証券」で、そのときの最低投資額は30万円でした。

今はキャンペーンで10万円からになっているようです。(2018年7月20日 現在)

これも最低買付額の2万円にしてほしい。

いや、最低買付額を1万円に設定した上で、初期費用も同じ1万円がいいですね。

(※ウェルスナビ本家からの申込では最低10万円から。マメタスからは1万円で開始可能。)

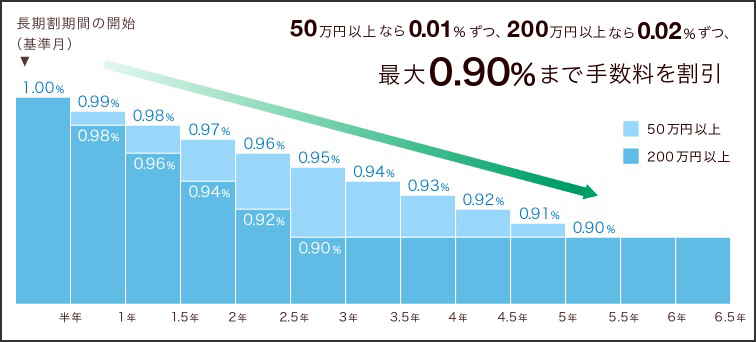

デメリット⑧ 手数料割引がセコイ

割引があるだけマシなので、デメリット呼ばわりされる謂れはありません(笑)

しかし、やるならもう少し早く、大きく割り引いてもらいたかったですね。

こちらは半年ごとに手数料が下がっていくイメージ図

5年もかけて0.1%下がり、最大で0.9%(税込0.99%)の手数料になります。

(200万円預けると2年半で0.9%になる。3000万円を超える部分は適用外)

なんか微妙すぎて「やったー! 5年後が楽しみー!」という気持ちにどうもなれません。

多分、会社のスタンスは「割引やっとるだけマシやんけ。そんなんいう客はいらん」という方針なのでしょう。

ウェルスナビのいいところ

さんざんデメリットをお伝えしましたが、ウェルスナビにはいいところもあります。

それは次回、「私がウェルスナビをやめた8つの理由」後編にてお伝えします。

【関連記事】

資産形成の第一歩は月々300円から

資産形成はまずiDeCo(イデコ)から