iDeCo(イデコ)はSBI証券がおすすめな4つの理由 2018年11月

新しくiDeCo(イデコ)を設定する人はSBI証券がおすすめ

すでにiDeCo(イデコ)を始めている人はおそらく以下の証券会社が多いのではないでしょうか。

- SBI証券

- 楽天証券

- マネックス証券

上記であれば、商品、手数料なども全く問題なく、新しい商品が出てきてもスイッチングと言って商品の入れ替えもできるので、後は自動的に積み立てるだけです。

しかし、これから新規でiDeCo(イデコ)を始める人に、あえて1社すすめるとしたら「SBI証券」をおすすめします。(2018年10月現在)

なぜなら、2018年11月からiDeCo(イデコ)の商品が「リニューアルによって充実するから」です。(11月1日から資料請求開始)

2017年5月iDeCoの商品数は35本以下に決まった

iDeCo(イデコ)は年金の一種なので厚生労働省の管轄ですが、2017年5月に行われた専門委員会による会議で、iDeCoの商品数について話し合いが行われました。

その際、欧米のDC制度の事例を倣って商品数は「10本ほど」になるかと思われたが、関係団体のヒアリングなどにより「35本」に決まったようです。

その後、2018年5月「確定拠出年金制度等の一部を改正する法律」が施行され、「5年以内に」35本以下に商品数を減らすことが決まりました。

11月よりSBI証券からiDeCo【セレクトプラン】リリース

さて、2023年までに35本以下にしなくてはならなくなりましたが、上記3つの証券会社で、35本オーバーしているのは「67本」のSBI証券だけでした。

SBI証券は「豊富な商品数」を武器にネット専業最大手に上り詰めたので、今回のことは思わぬ誤算だったかもしれません。

しかし、5年なんて悠長に検討していたらライバル会社にシェアを奪われてしまいます。

除外ファンドに申し込んでいる人もいるでしょうから、それら関係する人や組織との折衝に時間がかかるのも当然でしょう。

5月に法律が施行され、11月開始なので半年かかったことになりますが、スピードは妥当かもしれません。

そして、11月1日よりiDeCo【セレクトプラン】がリリースされる予定です。

以下が新商品のセレクトプランで、3つ表がありますが、上からインデックスファンド、アクティブファンド、その他ファンド、元本確保型です。

【インデックスファンド】(2018年現在)

| カテゴリ | 商品 | 信託報酬(税込) |

| 国内株式 | eMAXIS Slim国内株式(TOPIX) | 0.17172%以内 |

| <購入・換金手数料なし>ニッセイ日経平均インデックスファンド | 0.17172%以内 | |

| 全世界株式 | SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式)) | 0.15%程度 |

| eMAXIS Slim全世界株式(除く日本) | 0.15336%以内 | |

| EXE-i グローバル中小型株式ファンド | 0.3304%程度 | |

| 先進国株式 | eMAXIS Slim先進国株式インデックス | 0.107892% |

| <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 0.10789%以内 | |

| eMAXISSlim米国株式(S&P500) | 0.162% | |

| iFree NYダウ・インデックス | 0.243% | |

| インデックスファンド海外株式ヘッジあり(DC専用) | 0.302% | |

| 新興国株式 | eMAXIS Slim 新興国株式インデックス | 0.20412%以内 |

| 国内REIT | <購入・換金手数料なし>ニッセイJリートインデックスファンド | 0.27%以内 |

| 先進国REIT | 三井住友・DC外国リートインデックスファンド | 0.3024%以内 |

| 国内債券 | eMAXISSlim 国内債券インデックス | 0.15012%以内 |

| 先進国債券 | eMAXISSlim 先進国債券インデックス | 0.1836%以内 |

| インデックスファンド海外債券ヘッジあり(DC専用) | 0.281% | |

| 新興国債券 | iFree 新興国債券インデックス | 0.238% |

| バランス | eMAXISSlimバランス(8資産均等型) | 0.1512%以内 |

【アクティブファンド】(2018年現在)

| カテゴリ | 商品 | 信託報酬(税込) |

| 国内株式 | ひふみ年金 | 0.821% |

| つみたて椿 | 0.972% | |

| SBI中小型割安成長株ファンドジェイリバイブ<DC年金> | 1.620% | |

| 全世界株式 | セゾン資産形成の達人ファンド | 1.35%±0.2% |

| 先進国株式 | 農林中金<パートナーズ>米国株式長期厳選ファンド | 0.972% |

| ラッセル・インベストメント外国株式ファンド(DC向け) | 1.436% | |

| 朝日Nvestグローバルバリュー株オープン(愛称:Avest-E) | 1.944% | |

| 新興国株式 | ハーベスト アジア フロンティア株式ファンド | 2.0972%程度 |

| 先進国債券 | SBI‐PIMCO 世界債券アクティブファンド(DC) | 0.814% |

| バランス | iFree 年金バランス | 0.172% |

| SBIグローバル・バランス・ファンド ※指定運用商品 | 0.2891%程度 | |

| セゾン・バンガード・グローバルバランスファンド | 0.6%±0.02% |

【その他・元本確保型】(2018年現在)

| カテゴリ | 商品 | 信託報酬(税込) |

| コモディティ | 三菱UFJ 純金ファンド (愛称:ファインゴールド) | 0.972%程度 |

| ターゲットイヤー | セレブライフ・ストーリー2025 | 0.6880%程度 |

| セレブライフ・ストーリー2035 | 0.6922%程度 | |

| セレブライフ・ストーリー2045 | 0.6950%程度 | |

| セレブライフ・ストーリー2055 | 0.6769%程度 | |

| 元本確保型 預金 | あおぞらDC定期(1年) | – |

以上です。

私は35本でも多すぎだと思うのですが、67本から半分近く減っているのでだいぶ見やすくなりました。

iDeCo(イデコ)はSBI証券がおすすめな4つの理由

さて、本題のおすすめ理由は、以下4つのファンドがラインナップしているからです。(表の上から順)

① SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式))

② eMAXIS Slim全世界株式(除く日本)

③ eMAXISSlim米国株式(S&P500)

④ iFree 年金バランス

以上です。

上記は、今のところSBI証券だけで楽天やマネックスにはありません。

いずれも非常に魅力的かつ強力なラインナップです。野球に例えると1番から4番打者を揃えた感じ。

では順に紹介します。

① SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式))

まずは、 SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式))を紹介します。

愛称の雪だるまがなんともカワイイと言うかシュールです。

ファンド名:SBI・全世界株式インデックス・ファンド

概要:FTSEグローバル・オールキャップ・インデックスをベンチマークとして、全世界の株式市場の動きに連動する投資成果を目指す。

設定日:2017年12月6日

純資産:13.10億円(2018年現在)

信託報酬:0.15%(2018年現在)

組入銘柄数:約8000銘柄

FTSEグローバル・オールキャップ・インデックスとは、「投信ブロガーが選ぶ!Fund of the Year 2017」で見事1位になった、【楽天・全世界株式インデックス・ファンド(通称楽天VT)】と同じ指数です。(厳密には複数のETFを組み合わせており、楽天VTと全く同じではないようです)

楽天VTは信託報酬が0.2396%ですが、「雪だるま」は0.15%と、0.09%ほど低くなっています。

「日本を含めた」全世界に投資できるのは魅力です。3番バッターと呼んでいいかな。

② eMAXIS Slim全世界株式(除く日本)

次も同じく全世界ですが、日本は入っていません。

ファンド名:eMAXIS Slim全世界株式(除く日本)

概要:MSCIオール・カントリー・ワールド・インデックス(除く日本)をベンチマークとして、全世界の株式市場の動きに連動する投資成果を目指す。

設定日:2018年3月19日

純資産:23.97億円(2018年現在)

信託報酬:0.15336%(2018年現在)

組入銘柄数:約2200銘柄

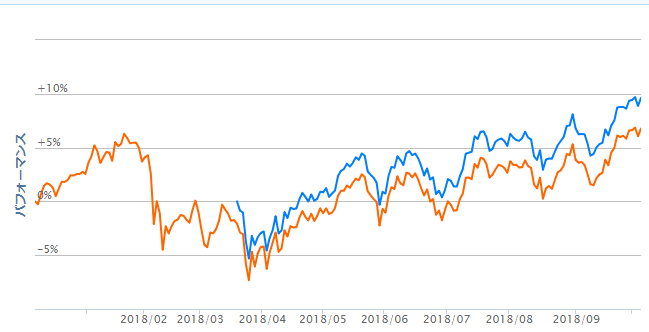

①の雪だるまと比較してみましょう。

オレンジ色が① SBI・全世界株式インデックス・ファンド

青色が② eMAXIS Slim全世界株式(除く日本)

それぞれ期間は短いですが、青色の「eMAXIS Slim全世界株式」のほうが少しパフォーマンスがいいですね。

しかし、まだ1年も経っていないので様子見ですかね。2番バッターとしておきましょう。

③ eMAXIS Slim米国株式(S&P500)

3つ目は米国株オンリーのファンドです。

ファンド名:eMAXIS Slim米国株式(S&P500)

概要:S&P500指数の値動きに連動する投資成果を目指す。

設定日:2018年7月3日

純資産:29.60億円(2018年現在)

信託報酬:0.162%(2018年現在)

組入銘柄数:約500銘柄

このファンドはダウ平均と並び、世界で最も有名で注目される指数「S&P500指数」を採用しており、正に「王道中の王道ファンド」と言っていいでしょう。

以下はS&P500指数、組入銘柄の上位10社

- アップル

- マイクロソフト

- アマゾン

- バークシャーハサウェイ

- フェイスブック

- JPモルガン・チェース・アンド・カンパニー

- ジョンソン&ジョンソン

- アルファベット(グーグルの持ち株会社) クラスC(議決権なし)

- アルファベット(グーグルの持ち株会社) クラスA

- エクソンモービル

これらを筆頭に、有名企業500社が勢ぞろいしています。

当ブログは米国株をおすすめしているので、今回の4ファンドの中ではこの「eMAXIS Slim米国株式(S&P500)」を一押しします。

そうなると当然「4番バッター」ということになります。

④ iFree 年金バランス

最後は1番バッターの「iFree 年金バランス」です。

ファンド名:iFree 年金バランス

概要:GPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオに近づけることを目指す。

設定日:2018年8月31日

純資産:0.57億円(2018年現在)

信託報酬:0.17172%(2018年現在)

組入銘柄数:約8000銘柄

「eMAXIS Slim」とか、「iFree」とかが冠に付く商品は総じて良い商品が多いですが、「iFree 年金バランス」はちょっと「毛色」が変わっています。

この「iFree 年金バランス」は、「年金バランス」の名前の通り、日本の公的年金を運用しているGPIF(年金積立金管理運用独立行政法人)のポートフォリオと同じポートフォリオを採用しているんです。

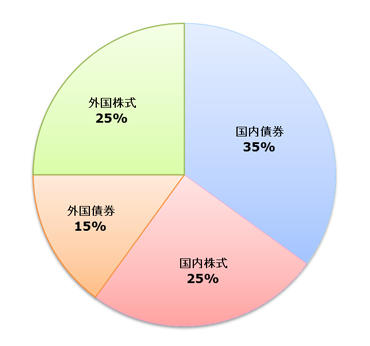

こちらがGPIFの基本ポートフォリオ

以下、GPIFのサイトより

基本ポートフォリオの考え方

年金積立金管理運用独立行政法人は「長期的な観点から安全かつ効率的な運用」を行うため、各資産を組み合わせた資産構成割合を「基本ポートフォリオ」として定めています。

具体的には、「安全かつ効率的な運用」を行う観点から、以下のとおり複数の資産を組み合わせて運用を行うこととしています。

GPIFのサイトより引用

GPIFは、かつては債券多め、外国株少なめの運用でしたが、徐々にそれらを変えていき、2017年度には10兆円を超える運用益を稼ぎ出しました。額がすごいですね。

正直、皆さんのiDeCo(イデコ)の場合、特に会社員や公務員であれば、積立額が1000万円超える人は少ないと思うので、債券が多いと長期投資では株式100%に比べてパフォーマンスは落ちると言われています。(元手が大きいほうが額も大きく増える)

しかし、景気後退がやってきたとき、株価は大きく下がるでしょうから、GPIFの言う「安全かつ効率的な運用」にはぴったりでしょう。

1番バッターでもただの1番ではなく、ストライクゾーンしかバットを振らないイチローみたいなものです(少し古いか)

他のファンドも隙がなく完璧!

今回のiDeCo【セレクトプラン】は紹介した4ファンドだけではなく、他のラインナップも魅力的で「隙」がありません。

例えば、

- ひふみ年金

- eMAXIS Slim先進国株式インデックス

- <購入・換金手数料なし>ニッセイ外国株式インデックスファンド

- iFree NYダウ・インデックス

- eMAXISSlimバランス(8資産均等型)

- セゾン資産形成の達人ファンド

- セゾン・バンガード・グローバルバランスファンド

上記はどれも、他の会社なら4番を務められるファンドです(野球に絡めすぎ(笑))

楽天にはない「ひふみ」や、マネックスにはない「セゾンシリーズ」など、ライバル証券を完全にクローズアウトしたと言っていいでしょう。

元本確保型にもインフレリスクがある

元本確保型は必ずプラスになるわけではありません、

いずれインフレは進むでしょうが、日本でそれに見合った金利が上がるとも思えないので、インフレ分収益はマイナスになります。

厚生労働省のコメントで、

運用に伴うリスクとして「インフレリスク」を筆頭にあげ、「元本確保型にも(インフレという)リスクがある」ことを明確に示そうとしている。もはや、「年金を自分で用意する」ことにおいて、「自己責任で運用する」ことは避けられないということだろう。

モーニングスターのサイトより引用

と言っており、10年以上運用できそうなら、「実質利回りが15%ある(※)」iDeCo(イデコ)では株式が入っているものがおすすめです。

※以下、「実質利回り15%」の過去記事

ぱたるは楽天証券

さて、SBI証券のiDeCo(イデコ)はおすすめだと紹介しましたが、私のiDeCoは楽天証券のままです。

理由は2つ。

- 楽天・全米株式インデックスファンドで足りている

- 証券会社を変えるのは面倒

以上です。

それに楽天の商品だって悪くないですよ。

以下、iDeCo(イデコ)商品ランキング

まとめ

今回のような変更は楽天やマネックスでも来年あたり起こる可能性があります。

しかし、その度に変えていたら労力の割りに効果は薄いかもしれません。しばらくは静観してもいいでしょう。

※信託報酬争いも一服しましたし、あと欲しいファンドって何だろう?・・・(※2020年現在、2018年と比べて多くのファンドで信託報酬の値下がりがありました)

ナスダック100指数とか、日本株高配当とか、そんなもんかな~

・・・

あ、普通分配(タコ足じゃない)の分配型投資信託もありました。

ありましたっていうか、まだありませんが、3年後くらいに出ていると思います。ニーズはあるはずなので。

未来の分配型投資信託についてはこちら