初めての資産運用は月々300円から

- 1. 20代~40代の投資初心者向けの資産運用

- 2. 「ちょっとしたコツ」はたった一行

- 3. 100円からできる資産運用は投資信託しかない

- 4. 投資信託って何?

- 5. いろんな国に分散投資すればどこかがコケても安心

- 6. 全世界にまるっと投資できるのは「楽天VT」

- 7. 3本の投資信託で違いを知る!

- 8. シンプルで厳選した投資信託はこの3本

- 9. 3ファンドで国際・王道・成長の株をまるごと投資!

- 10. 日本人なら日本株をやるのが正しいの?

- 11. さあ、証券会社に申し込もう!

- 12. おすすめ証券会社トップ3

- 13. ぱたるのおすすめは楽天証券

- 14. 楽天カードを使えば投資信託を買ってポイントがもらえる!

- 15. 投資金額はあまり上げずにコツコツと

- 16. はじめうちは儲けることを目的にしない

20代~40代の投資初心者向けの資産運用

先生「は~い、皆さん、遠足のおやつは300円までですよ~」とか、

銀魂でよく銀ちゃんが、「お願い!300円あげるからぁ~!」などと、

日常生活によく登場する金額と言えば「300円」ですよね?

こんにちは。「300円をこよなく愛する会」会長のぱたるです。

今回は、20代~40代の投資初心者の方に向けて、「ちょっとしたコツ」を知れば、「資産運用は怖くない!、難しくない!」をテーマに話したいと思います。

「ちょっとしたコツ」はたった一行

はい、では皆さん、出し惜しみなく「ちょっとしたコツ」を伝授しますね。それは、

「300円から投資信託をコツコツ始める」です。

思いがけずコツとコツが掛かってしまいましたが特に関係ありません(笑)

100円からできる資産運用は投資信託しかない

投資と言えば、パッと頭に浮かぶのは「株」だと思いますが、株は売り買いが面倒で、安くても数万円もかかってしまいます。

他にもマンション投資とかいろいろありますが、難しすぎるのでパス。

じゃあ、何がいいかと言うと、それは「100円から始められる投資信託」になります。

管理画面で一回設定してしまえば、自動的に毎月100円ずつ買ってくれるので、「ほったらかし」にできて、とても便利なんです。

投資や資産運用は他にも手法はたくさんありますが、100円から投資できるのは投資信託しかありません。

「あれ?300円じゃないの?」と思うでしょうが、その理由は後ほど。

投資信託って何?

投資信託とは、簡単に言うと、「いろんな株が集まったセット商品」です。ファンドと呼ぶこともあります。

例えば、皆さんご存じのiPhoneの「アップル」がありますねよね?

有名ですし、時価総額1兆ドルと、雲の上を越えて、大気圏外まで登っているような会社です。トヨタが2000億ドルなので、アップルは5倍の価値ですね。

しかし、1社だけじゃ倒産リスクをゼロにできません。

そこで、他にも、グーグルだとか、マイクロソフトだとか「何百社をセット商品にしちゃいましょう」というコンセプトが「投資信託」なんです。

そして、そんな便利なものが、なんと「100円」から買えちゃうんです!

いろんな国に分散投資すればどこかがコケても安心

次のステップは、「じゃあ、いったいどんな株を選んだらいいのか?」という話を進めていきましょう。

まずは、「いろんな国の株を買う」ことが基本になります。

「国際分散投資」とも言われていますね。「分散」すると、どこかがコケても他がリカバリーしてくれるので安心なんです。

例えば、「イタリア」と聞いてどんなイメージがありますか?

- ファッションの先端

- 美味しいグルメ

- 人気のサッカーリーグ

- 歴史のある観光施設や綺麗な海

- etc・・・

まだありそうですね。少なくてもイメージは悪くなさそうです。

しかし、国の財務や政治はそれほど良くはないので、ヨーロッパ危機の火種になるかもしれないんです。

他にはギリシャやスペインも同様なので、先進国でも油断はできません。

ただ、ひとくちに国と言っても数が多すぎるので、大きく2つに分けて考えます。

- 米国

- 米国以外の国

上記の2つです。

何で米国は別なのか? 理由は後ほど。(←さっきからこればっかり!)

ただ、米国はわかるにしても、

- それ以外っていったいどこ?

- 国はいくつくらい?

- 日本は入ってるの?

なんて疑問が湧きますよね?

答えは、「全世界にまるっと」投資できる商品を選べばいいんです!

全世界にまるっと投資できるのは「楽天VT」

では、「全世界にまるっと」投資できる商品とは何なのか?答えは、

【楽天・全世界株式インデックス・ファンド】です。

愛称は「楽天VT」

名前の由来は、元々、米国のバンガード社の商品で、「VT」という全世界の株に投資できる商品があり、楽天がその会社と提携したことによって生まれた商品なんです。

3本の投資信託で違いを知る!

今回オススメしたいのは楽天VTですが、他にも2本、合計3本紹介したいと思います。理由は、

- 成績の違いを知るため

- ファンドの特性を知るため

です。

投資信託での資産運用は10年以上の運用がベターですが、いきなり10年と言われても想像しづらいと思います。

なので、まずは「3年」をゴールに考えましょう。

3年後に楽天VTがいい成績をあげているか気になります。

しかし、3年も待ったのに1商品だけの結果では、ホントにそれがいい投資信託なのかわかりません。

そこで、「成績が有望な」他の投資信託2本を100円ずつ、計3本、月々300円を積み立てていきましょう、というプランなんです。

実際は、あえて他の2本を積み立てなくても、あとから各ファンドのデータを振り返ることはできます。普通にパソコンやスマホで検索するだけなので当然無料で見られます。

ただ、実際に自分で買ってみるのと、あとからデータを見るのとでは、身銭が上下する感覚が全く違いますので、実際に3本買うのをオススメします。

シンプルで厳選した投資信託はこの3本

それでは、「成績が有望な」3本の投資信託を紹介します。

- 【国際分散】楽天・全世界株式インデックス・ファンド

- 【米国】eMAXIS Slim 米国株式(S&P500)

- 【米国】iFreeNEXT NASDAQ100

以上3本です。

1本目の楽天VTは先ほど紹介した【国際分散】で、残り2つは【米国】の株に特化しています。それぞれ、詳細を説明します。

(2019年1月追記:国際分散は「eMAXIS Slim 全世界株式(オール・カントリー)」のほうが信託報酬が低く、人気が高くなっています)

1. 国際分散なら楽天VTで決まり!

まず、1本目は「楽天VT」です。以下詳細。

名称:楽天・全世界株式インデックス・ファンド

概要:米国、欧州、日本などの先進国株式と、中国やインドなどの新興国株式含め、全世界の株式市場の動きに連動する投資成果を目指す。

開設日:2017年9月29日

純資産:411億円(2020年6月現在)

信託報酬:0.212%(2020年6月現在)

組入銘柄数:約8000銘柄

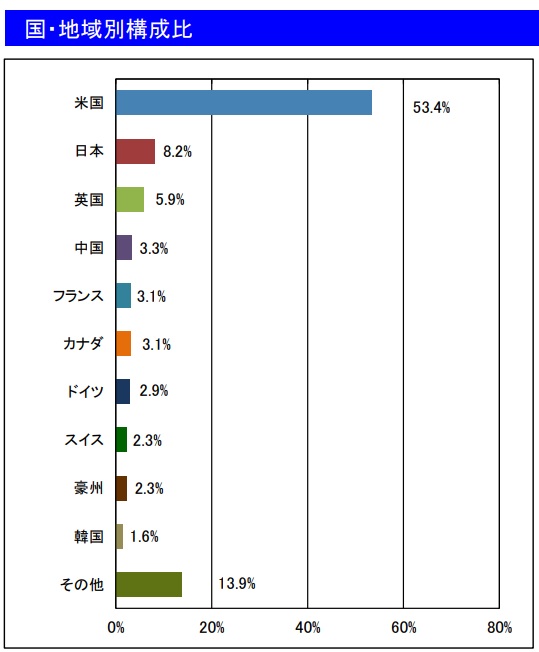

国別割合グラフ(2018年6月現在)

経済のリーダーである米国の比率が高いですね。2位は日本の8.2%。「たったの8%?」と思うかも知れませんが、「全世界の8%」なのでかなり比重は高いと言えます。

その他の項目は上から解説します。

概要は、書いてある通りです。全世界に投資して成果を目指します。

開設日は2017年9月29日と、ほぼ、一年が経過したまだ日が浅いファンドです。

純資産は128.61億円。ここの数字は大きいほうがいいんですが、それよりも「右肩上がりに上がっている」ことが重要です。

理由は、お金が減り続けるファンドは解散してしまうことがあるからです(そのときの預け金は戻ってくる)このファンドは人気があるのですぐ解散はないでしょう。

信託報酬は、年間にかかる手数料のことです。その金額は預け金の0.212%。

100円積み立てだと、年間1200円なので、手数料は年間約2.8円。3年で8.4円

信託報酬は100万円くらい預けるときは気にしたほうがいいですが、10万円くらいの資産運用ではあまり神経質にならなくてもいいでしょう。

組入銘柄数は、約8000銘柄。数は必要十分と言えます。

(2019年1月追記:国際分散は「eMAXIS Slim 全世界株式(オール・カントリー)」のほうが信託報酬が低く、人気が高くなっています)

詳細データはざっくり見ればいい

慣れないうちは詳細データをみても頭に入っていきません。

それに疲れる!(笑)

なので、はじめのうちはデータにさらっと目を通すくらいで問題ありません。

残りの2本は米国株ファンド

残りの2本は以下の米国株のみを集めたファンドです。

- 【米国】eMAXIS Slim 米国株式(S&P500)

- 【米国】iFreeNEXT NASDAQ100

こちら、個別の解説をする前に一つの疑問が湧いてきますね。

「アメリカの一国で何かあったとき大丈夫なの?」という疑問です。

さっきは、国際分散が大事、と言ったばかり。「アメリカがコケたら終わりじゃない!?」と思いますよね?

なぜ、米国株のみで大丈夫なのか理由を説明します。

アメリカはへこんでも立ち直りがどこよりも早い

リーマンショックを覚えているでしょうか?

2008年にアメリカを震源地とした金融危機です。世界中の株価が下がり、そこから不況が始まりました。

日本もヨーロッパももれなくダメージを被ったのですが、その後復活がどこよりも早かったのは原因を作ったアメリカだったのです。

下の図は2007年ごろから2018年に至る、S&P500という米国の代表的な株価指数(※)と日経平均指数の比較グラフです。

(※指数とは、複数の株式の価格を「まとめて数字に置き換えた」数です。日経平均なら225銘柄をまとめて20,000円のように表しています。なお、数学の二乗などで言う「指数」とは関係ありません)

赤がS&P500

青が日経平均

日本は5~6年停滞していますが、アメリカはそれより早く上下しながらも復活しています。

アメリカは成長率が高い

他にも理由はあります。

普通、先進国は急激な成長はせず、「平行線に近い」成長しかできないものです。日本が最たる例です。

しかし、アメリカは違います。いまだに新興国並みの成長を続けている点も、アメリカが「ただの」先進国ではない理由です。

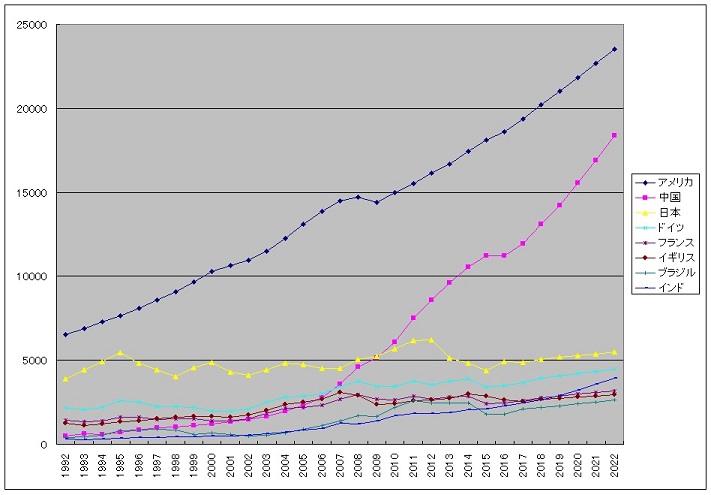

百聞は一見にしかず。下記の表をご覧ください。

上の表は、1992年からの米ドルベースGDPの実績と、2022年までの予想を組み合わせた上位8国です。(IMF(国際通貨基金)のサイトから抽出したデータをグラフ化しました)

以下、GDPの金額順。

- アメリカ

- 中国

- 日本

- ドイツ

- フランス

- イギリス

- ブラジル

- インド

2006年ごろから中国の伸びは凄まじいものがありますね。数年という短い単位で切り取ると、高度成長で飛躍した昔の日本はもちろん、今のインドやタイ、インドネシアなど多くの国で鋭角に伸びている国があります。

しかしアメリカは違います。短期でも中期でも長期でも安定して伸び続けています。ちなみに過去60年のグラフで見ても似たようなラインを描いています。

しかも、アメリカは強力な軍事力、自国で石油をまかなえるなど、様々な優位点を持っているため、「強気で」他国と交渉ができます。

なので、ただでさえアメリカ優位に事が進むことが多いのに、さらに、

- 企業は株主還元の意識が高い

- 経済活動における会計基準、法整備が整っている

などの経済基盤である「土台」もしっかりしているので、外国人投資家も「安心して」アメリカに投資できるんです。

お金が入ってくるから、さらに事業を拡大できる、すると、さらに株価が上がる、と言う好循環になっています。

アメリカは、底力があるとか、一言で表現できないくらい他国を圧倒し続けています。野球に例えるならメジャーリーグと甲子園の違いと言ってもいいでしょう。

もし、賭け野球をするとして「大阪桐蔭高校」に賭けるか、「ヤンキース」にかけるか答えは決まりですね。

2. 米国の王道ならスリムS&P500

それでは残り2本の米国株ファンドを紹介します。まずは「王道」の「スリムS&P500」から。

名称:eMAXIS Slim 米国株式(S&P500)

概要:S&P500指数の値動きに連動する投資成果を目指す。

開設日:2018年7月3日

純資産:1080億円(2020年6月現在)

信託報酬:0.0968%(2020年6月現在)

組入銘柄数:約500銘柄

このファンドは「王道」と紹介しましたが、そのわけは、世界で最も有名で、注目される指数「S&P500指数」を採用しているからです。

S&P500指数とは?

日本で有名なのは、ダウ平均株価(ダウ工業株30種)です。ニュースで聞いたことがありませんか?

「現在の為替レートは1ドル110.50円、日経平均株価は23,090円、ダウ平均株価は・・・」

とテレビで流れるあの「ダウ」です。

ダウも有名ですが、世界ではS&P500指数が標準であり、アメリカの有名な株式500銘柄の株価を数値(指数)に置き換えたものです。

以下はS&P500指数、組入銘柄の上位10社

- アップル

- マイクロソフト

- アマゾン

- バークシャーハサウェイ

- フェイスブック

- JPモルガン・チェース・アンド・カンパニー

- ジョンソン&ジョンソン

- アルファベット(グーグルの持ち株会社) クラスC(議決権なし)

- アルファベット(グーグルの持ち株会社) クラスA

- エクソンモービル

これらを筆頭に、有名企業500社が勢ぞろいしています。

他にも、日本で有名な「マクドナルド」はもちろん、「P&G」や「コカコーラ」、「ファイザー」、「ナイキ」、「インテル」などなど、まだまだ続きます。スゴイでしょ?

もし、私が「今後1つだけしか投資先が選べない」となったらS&P500指数のファンドを買うと思います。

それくらい、アメリカの有名企業500社が厳選された銘柄は価値があり、「王道」と言って間違いありません。

S&P500指数の投資信託は他にもあるのですが、2018年7月に信託報酬が一番安い当ファンドが登場したので、これを一押しとします。

3. 米国の成長株ならiFree ナスダック100

最後は同じ米国株でも、ハイテク株を中心とした、「成長率が高い株」が集まっている「iFree ナスダック100」です。

名称:iFreeNEXT NASDAQ100

概要:米国のナスダック市場に上場している時価総額の大きい非金融業100社の株式で構成される株価指数に連動する投資成果を目指す。

開設日:2018年8月31日

純資産:41億円(2020年6月現在)

信託報酬:0.495%(2020年6月現在)

組入銘柄数:約100銘柄

「スリムS&P500」も出来たばかりのファンドですが、「iFree ナスダック100」はさらに若く、8月31日に開設されたばかりです。

以下は組入銘柄の上位10社

- アップル

- アマゾン

- マイクロソフト

- アルファベット クラスC(議決権なし)

- フェイスブック

- アルファベット クラスA

- シスコシステムズ

- インテル

- コムキャスト

- エヌビディア

ナスダックは元々、中小のベンチャー企業向けに開設された市場ですが、トップ10を見ると、現在は大企業が上位を占めており、ハイテク株が多いのが特徴です。

また、アメリカの企業だけで構成されたS&P500と比べると、ナスダックは世界中の企業が上場しているのも特徴です。

こちらは成長株が多いため、先ほどのS&P500よりさらに右肩上がりで価格は上がっています。

3ファンドで国際・王道・成長の株をまるごと投資!

では、今回紹介した以下の3ファンドと日本の代表的な指数である「日経平均株価」と比較してみましょう。

- 【国際分散】楽天VT

- 【米国】スリムS&P500

- 【米国】iFree ナスダック100

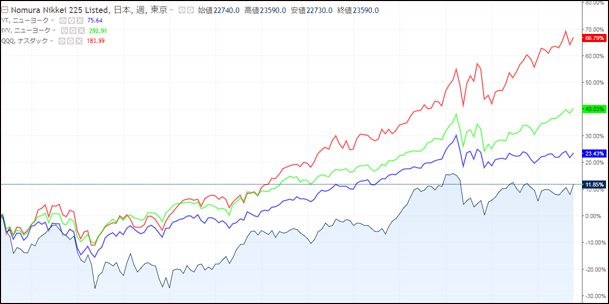

下の図は、2013年から2018年の3年間のチャートです。

楽天VTの元になるVTと、S&P500と同じ動きをするIVVというETF(※)、ナスダック100と同じ動きをするQQQというETF、日経平均と連動のETFで比較しています。(※ETFとは、株のように売買できる投資信託)

上から、

赤色がナスダック100

緑色がS&P500

青色がVT

薄青色が日経平均

近年のナスダック100は大きく価格が上がっています。最近は、ナスダック、S&P500ともに過去最高値を更新しました。

青色のVTは他2つに比べると伸び率は落ちますが、やはり多くの国に分散することはリスク対策になりますので、地道に積み立てていきたいですね。

薄青色の日経平均はバブル期の最高値をまだ更新できていません。

これを見て、「じゃあ、ナスダック100だけやればいいんだ!」と思うのは早計です。ハイテク株は時に大きく上がりますが、逆に大きく下がることもあります。

あくまで、軸は「国際分散」と「S&P500」に置くのがセオリーです。

日本人なら日本株をやるのが正しいの?

「日本人で日本に住んでいるなら日本株をやるものだ」、という先入観が多くの人に働いているようです。これを「バイアス=偏り」、とも言います。

よくネット掲示板でも議論されているようですが、日本人なら日本株を買うのは有利だ、という「有利派」と、日本人だからかえってバイアスがかかることもあるから有利とは言えないという「中立派」で分かれるようです。逆に、日本人だから失敗するという「不利派」は聞いたことがないですね。

私には有利不利は正直よくわかりません。ただ、人によって有利だったり、余計なバイアスが掛かって判断が狂って不利になったりするのでは、と想像できます。

例えば、あなたが広告代理店の社員だったとしましょう。

「電通」に投資するとかしないとか、「博報堂」に投資するとかしないとかは、普段そこに身を置いているから「わかったつもり」で、必要以上に厳しく判断したり、必要以上に甘く判断したりすることはありそうです。

つまり、「自分にはバイアスがかかっているかもな」と思いながら投資をすれば、日本株だろうと、外国株だろうとフラットな目線で見られると思います。

さて、では曇りなき眼(まなこ)で見定めた(笑)場合、「日本株オンリー」の投資信託は必要か?

私は、特にやらなくてもいいかな?と思います。

理由は、アベノミクスで株価が上がっているとはいえ、人口減で成長率が低いことははっきりわかっている日本で、あえてその日本株を買うなら、そのお金は外国株に回したほうが得策だと考えます。

まあ、そうはいっても100円でいつでも買えますので、「日経平均株価指数」や「TOPIX指数」に連動した投資信託をやってみてもいいでしょう。

さあ、証券会社に申し込もう!

オススメの投資信託は紹介しました。

では、実際に積み立てるための証券口座の申込が必要になります。すでにどこかで口座開設していれば、そこに今回紹介した3ファンドがあるかチェックしてみてください。

おそらくあると思うので、毎月の積立設定をするだけです。(証券会社によって毎日積立や毎週積立が選べる会社もある)

おすすめ証券会社トップ3

まだ口座開設していない人にオススメなのは以下の3社です。

- 楽天証券

- SBI証券

- マネックス証券

他にも証券会社はあるんですが、この3社は、

- 取引がしやすい

- サイトの使い勝手やサービスがいい

- 他の金融商品の手数料が安い

などの理由で業界をリードしています。

この3社であればどれを選んでも大きな失敗はないでしょう。

ぱたるのおすすめは楽天証券

ただ、1つ選ぶとしたら、私は「楽天証券」をオススメします。

理由は2つ

- iDeCo(イデコ)で「楽天・全米株式インデックスファンド」が買える

- サイトの使い勝手がいい

楽天サイトはこちら

iDeCo(イデコ)とは、「自分年金を投資信託で積み立てよう! さらに節税にもなるよ!」というサービスです。

詳しくはこちら。(iDeCoランキング1~3位)

関連記事:iDeCoは実質利回りが20%!

S&P500のファンドはiDeCo(イデコ)には今のところなく、S&P500に匹敵すると言われる「楽天・全米株式インデックスファンド」は楽天にしかないので、それで楽天証券がオススメなんです。

あとはサイトの使いやすさもいいですね。

ただ、「友達がSBIだから同じものにしたい」とか、「ブログでマネックスがいいと書いていた」とか、そのような理由でSBIやマネックスを選んでもOKです。

楽天カードを使えば投資信託を買ってポイントがもらえる!

2018年10月27日から、楽天証券の投資信託を積立するときに、楽天カードでクレジット決済すると、積立額の「1%」ポイントがもらえます。

つまり、毎月5万円積み立てたら500円の付与。年間6000円もらえます。

「おー! スゴイじゃん! なんでさっきの楽天のメリットに入ってないの?」と思うかもしれませんね。

デメリットの理由は2つ。

- 積立日が毎月「1日」に限定される

- 積立額の5万円分までしか対象にならない

2はそこまでデメリットではないですが、特に1の積立日が毎月「1日」に限定される、というのが引っかかります。

私は楽天で毎月「8日」に積立設定をしています。

確固たるデータはありませんが、他の日は価格が上がりやすい日があるような「気がしているんです」

3~4つのファンドで調べたことがあり、その際、価格が上がることが多かったのが、

- 1日

- 5日

- 10日

- 15日

- 25日

- 30日

- 31日

と、区切りのいい日。

逆に、少しですが下がっていることが比較的多かったのは、

- 7日

- 8日

- 9日

- 13日

- 14日

- 27日

- 28日

このあたり。

毎月第一金曜日はアメリカの「雇用統計」という重要な指標の発表があり、そのとき為替や株価は動きやすいので避けるようにしています。第一金曜日は3~6日に多く、一時的にそのとき株価が上がっても8日ごろには下がることがあるため、私は8日を積立日に設定してるんです。他には28日も良かった印象。

まあ、半分気休めというか、都市伝説というか、少しジト目で見る(笑)くらいに思っててください(汗。。 投資信託マニアの人でも「は?」とか思ってそう・・・)

しかし、もし実際のパフォーマンスに影響するなら、年間6000円のポイントも有利にならないかもしれません。

私は、楽天カードを持っていますが、ひとまず来年くらいまでクレジットを使わず、このまま放置してみます。

投資金額はあまり上げずにコツコツと

実際に資産運用をスタートするにあたり、

「300円じゃつまらない、3000円くらいでやってみたい」という意見もあると思います。

もちろん、継続的に貯金ができていて、資産運用に回せる余剰資金があるなら金額をアップしてもいいでしょう。

ただ、はじめの1年くらいは上げても数千円くらいで積み立てることをオススメします。

なぜなら、同じ価格付近を上がったり下がったりするレンジ相場に入ったり、しばらく価格が低迷したりするときに、投資額が大きいと、資産運用がイヤになってやめてしまう確率も高くなるからです。

そのためにも、はじめは少額でトライしてはいかがでしょうか。

はじめうちは儲けることを目的にしない

「そうは言ってもやる以上儲けたい! だから金額も上げたい!」という気持ちもわかります。

しかし、まずは自分が続けられる環境を整えることに、はじめのうちは注力したほうがいいと思います。

そこで、ある程度含み損になっている期間も経験し、その上で「徐々に」金額を上げたほうが続きやすいし、成功しやすい、結果的に「儲けられる土台」ができるんです。

これは、噂や理論を100回見聞きするより、経験しないと見に付かないと思います。

その上で、まず3年間継続し、向いてないと思えば、やめるかどうかはまたそのとき考えたらいかがしょうか?

実際は、3年継続できれば資産運用で「儲けられる」習慣が身につくはず! そう確信します。