債券利回りが上がるならグローバル3倍3分法ファンドはまだ買うな

グローバル3倍3分法ファンドはまだ買うな

「いや~、いいね~、グローバル3倍3分法ファンド、最近こればっかり言っているぱたるです。なぜなら絶好調だから」

なんて、最近よく言ってたけどちょっとストップ。

以前こちらで、「今後来るであろう、金融危機に同ファンドがどのくらい真価を発揮するか見たい」と言いました。

これはこれでいいんです。

ただ、そんなことよりもっと単純で、目の前に見えている事象に気付かなかった私はバカでした。

なぜってそれは、ここ1年弱は株式高と債券高が同時進行している、長い相場環境の谷間のような特殊時期であり、その谷間の追い風を利用したらそりゃ価格は上がるだろうさ、ってことなんです。

こちらはアメリカ10年債の利回り10年チャート。最低水準まで利回り低下=価格が上昇しています。

逆相関じゃなくて順相関にブーストがかかっている

絶対じゃないですが、株式と債券は値動きが逆相関になることがあります。

それによってボラティリティを抑えようとすることが、分散投資のお手本と言われています。

ただ、両者は順相関になることもあり、ここ1年弱は正に株式高と債券高(利回り低下)が同時進行している順相関だった。

ってことは、債券と株式のレバレッジファンドであるグローバル3倍3分法ファンドにはダブルでブーストがかかっているわけです。

当然、気持ちよく上がりますよね。

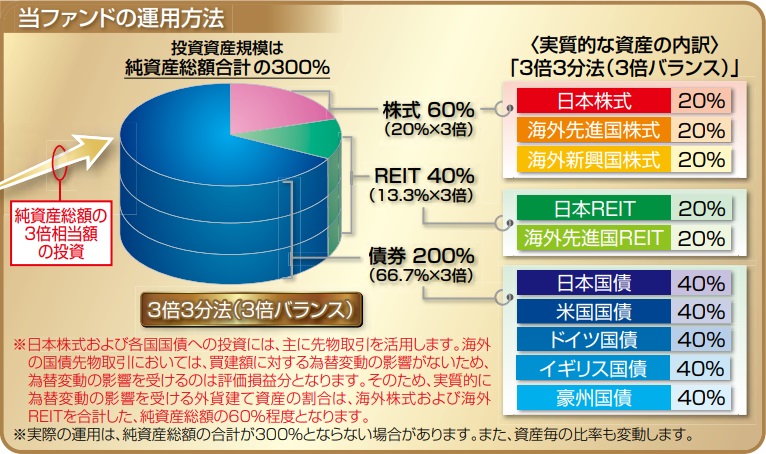

こちらはグローバル3倍3分法ファンドのアセットアロケーション。債券が多めですが、全アセットに3倍のレバレッジをかけています。

債券高の終わりが見えてきた

最近、債券への投資リスクが急速に高まっています。

メディアではほとんど問題視していませんが、現在は異常なまでの債券バブルが続いており、債券価格は上昇していました。(債券価格の上昇=債券利回りの低下)

この債券バブルは、ババ抜きのババを自分が引かない自信があるわけではなく、ただ世界の空気に流されて買っているだけの気がします。

まだ機関投資家は為替ヘッジをうまく活用し、マイナス金利でも儲けられる術を持っているようですが、最近買った個人投資家にババがいく可能性が高いですね。(ババを引く=債券売り加速=債券価格の下落=債券利回りの上昇)

こちらでも債券の危険性を書いています。

米中摩擦の行方は分かりません。

今後も突然狸ツイッターが炸裂するでしょう。

ただ、トランプさんは大統領再選のため、いずれ矛を収める必要があり、市場は徐々にリスクオンに向かうでしょう。秋か来年早々に。

そして債券は売られる。

そのとき、『債券は安全資産だから持ってて大丈夫大丈夫~♪』となるか。

確かに、株式と違って債券は中央銀行の保有額が大きいから暴落まではいかないでしょう。構造的に。そこは人が債券を安全資産と呼ぶ1つの根拠です。

ただ、ババを人に押し付けようと債券売りのラッシュがある程度来る可能性は高い。

今、そのリスクはもうひたひたとそこまで来ています。

こちらはアメリカ10年債の利回り5時間足チャート。どんどん債券利回りの上昇=価格の下落が進んでいます。

債券の売りラッシュで「バランス8資産」に負けるなんてことがあるか!?

少し前までは、株式高と債券高が同時進行している、長い相場環境の谷間のような特殊時期があり、その谷間の追い風を利用できたため、グローバル3倍3分法ファンドの価格は上がっていきました。

しかし、今は徐々に債券売りが増えています。つまり債券の価格が下がっていく。

・・・

さて、前置きが長くなりましたが、ここからが本題。

債券の売り圧力が強いときに、我らがグローバル3倍3分法ファンドはグッジョブできるのか?

・・・

例えば、似たファンドの「eMAXIS Slimバランス(8資産均等型)」に負けるなんてことがあるのか?

歴史が浅いとは言え、今まで負けた記憶はないな。

でもそれは当然。だって相場環境が良かったから。

念のためチャートを見てみよう。

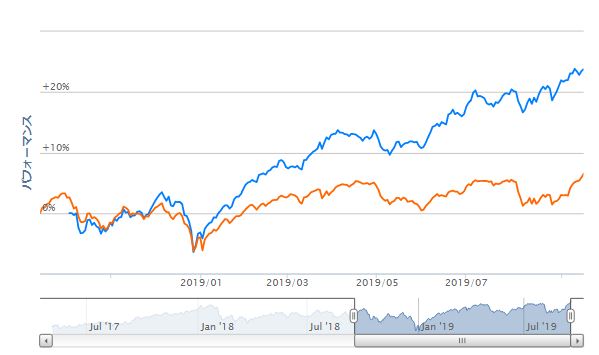

こちらは比較の1年チャート。青がグローバル3倍3分法、オレンジがSlimバランス8資産。

一瞬負けたこともあるが、やはりほぼ勝っているようだ。

ただ、問題はこのあと。

リスクオンの流れから、債券売りのラッシュで価格が大下落したら、株高になったとしても、債券多めが仇になるかも・・・

・・・

う~ん・・・

・・・

債券が200%のレバレッジでしょ~?

そんでもって

株とREITが合計100%のレバレッジ・・・

あーなってこうなって・・・

そんでもって

あっちが上がって、でもこっちがガツンと下がれば・・・

なるほどなるほど

・・・

結論は、

・・・

・・・

よく分からん!ww

ちょっと前まではどう転んでも、あらゆる局面で「グローバル3倍3分法ファンド」が「eMAXIS Slimバランス(8資産均等型)」に負けるなんて考えていなかった。

それどころか、「S&P500ファンドにも負けない!?」くらいに夢見てた(笑)

バカダナオレハww

グローバル3倍3分法ファンドの信託報酬は0.484%(消費税10%込み計算)と安くはない。

もし、局面によって「eMAXIS Slimバランス(8資産均等型)」に勝ったり負けたりするようなファンドなら、コスト面が重石になるかもな。

ぱたる勘ではOK

なんて言いましたが、私の勘では「eMAXIS Slimバランス(8資産均等型)」あたりにはほぼ全勝すると思っています。

理由は、債券バブル崩壊後に債券レバレッジの特性が仇となったとしても、株式のバブル崩壊と違ってそれは限定的だろうと思っているからです。

つまり、今は株高と債券高が同時進行している谷間で上がっている。

その後、債券バブル崩壊で債券が下がったとしても逆に株が上がっているはず。

仮に、同時に下がる期間があってもそれは長い投資期間の中で、正に谷間中の谷間(短期間)だと思っており、そこでバランス8資産に負けてもその他の期間で大きなリターン差をつけられているはず。

そんな読みです。

リスクまとめ

今見えているグローバル3倍3分法ファンドのリスク・問題は以下です。

- 償還期間10年問題

- コスト高問題

- 実績がないことによる値動き不明リスク(債券・株式同時安など)

こんなところか。

私は性格的にハイリスク志向だし、投資金額も小額なので、このファンドを買うことに対して大して不安はありません。

ただ、債券利回りが上がるならグローバル3倍3分法ファンドは思ったほど伸びてくれないかもしれない。

これから買おうと思っていた人は、よく検討してからの購入をおすすめします。

関連記事

グローバル3倍3分法に数千万円突っ込むなら覚悟がいる。