日米インフレ率差が縮まらなければ、ずーと円高=実質金利差が影響

ドル円相場は、2019年5月の109円台後半から、6月現在は107円台前半まで円高ドル安が進んでいます。

さて、今後の為替の見通しはどうなるのか?

結論から言うと私には分かりません。

ただ、短期のイベントや指標は別にして、日米のインフレ率の差が縮まらなければ、2年、3年、5年とずーと円高になっても不思議ではありません。

円高ドル安になれば、米国株投資家にとっては少ない資金で多くの米国株を買えるメリットがあります。

反面、ドルでの配当金を円に替えて「配当金生活」をするつもりの人にとってはゲットできる円が少なくなります。1ドル120円から1ドル90円になれば、ゲットできる金額は25%も減ることになるわけです。

ドル円相場は何で決まるのか?

そもそもドル円相場は何で決まるのか?

下表の真ん中に「変動要因」が書いています。(スマホは画像を広げて見てください)

出典:アセットマネジメントONE

変動要因は、

- 物価

- 経済成長率

- 経常収支

- 金利

- 政府の市場介入

- 地政学的要因

上記のように、数多くの要素が複雑に絡み合いドル円相場を変動させます。もちろん、ユーロやポンドなど、他の通貨でも基本的な考え方は同じです。

さらに、ここ十数年はシステムトレードによる大口の自動売買が為替に強く影響を与えることもあるようです。

これだけの要因があるため、一定の方向性ですら読むのは為替のプロでも困難と言われています。

しかし、数年先におけるドル円相場に大きく影響を与えるのは「日米の実質金利差」があり、上記6つの要因も考えつつ、実質金利差をメインで追っていけば、ぼや~と為替の動向が見えてきます。

4番の「金利」は「名目金利」のことで、実質金利とは名目金利からインフレ率を引いたものです。

なお、これは先進国通貨のドル円の傾向であり、トルコリラなど新興国通貨は少し違います。

一見、金利が高い通貨が買われそうだが・・・

トルコリラや南アフリカランドなどは金利が高いです。USドルも、円の金利に比べたらかなり高いですね。

一見、金利が高い通貨が買われそうですが、そうはなりません。それは、インフレ率も織り込まれるからです。

日本は低インフレでほぼデフレ。アメリカは1.7%ほど。新興国に至っては数十%、数百%の高いインフレ率の通貨もあります。インフレ率が高ければ、ちょっとした金利高なんて消し飛んでしまうんです。

仮に、アメリカが毎年2%のインフレが続き、日本が毎年1%で、日米の名目金利差がほぼ変わらないとしたら、どんどんドルの価値は下がっていくんです。

つまり、どんどん円高ドル安の要因になるんです。

FRBはインフレ2%にこだわっている

先日、6月19日のFOMCでパウエル議長は利下げを匂わせました。

そこで言っていたのは、

FOMC声明において「市場ベースのインフレ指標は低下」「先行きの見通しの不透明感が高まっている」などとした。

という声明です。

たしかに、インフレの目標値である2%には最近達していません。1.7%前後で推移。

ただ、日本に比べたらはるかに目標に近いため、「経済もインフレ目標もほぼ順風なアメリカの1人勝ちか~、さすがだよな~」なんて私はのん気に考えていたのですが、実は、FRBはインフレ2%に強くこだわっていたんです。

実質金利差が円高に

これから利下げによってアメリカの政策金利は0.25~0.50%ほど引き下げられるでしょう。

見た目の金利安からドルは売られやすくなるわけですが、それ以上に、日米のインフレ格差=実質金利差がますます広がっていくことにより、円高ドル安に向かいやすくなるんです。

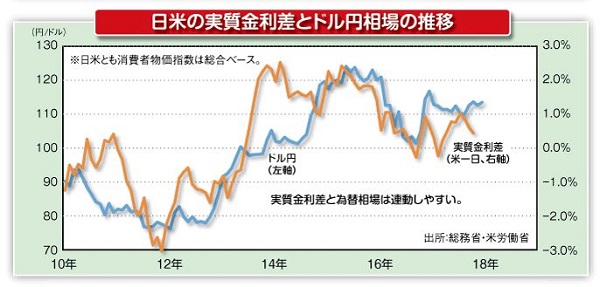

下は青がドル円、オレンジが日米の実質金利差のチャートです。

出典:第一商品

ある程度、相関性がありますね。前述した6つの要素も関係するので、完全な相関ではありません。

例えば、米国金利が上昇中で円安傾向だったのに、どこかでテロやミサイル発射などのニュースが流れたら円高になるわけです。

購買力平価説によるドル円の相関

「実質金利差」と似た考え方で、「購買力平価説」によるドル円の相関もあります。

こちらは、国際通貨研究所のサイトより、濃い青がドル円、赤が消費者物価PPP(購買力平価)です。(1973年~2019年)

出典:国際通貨研究所

こちらも長い期間円高傾向にあります。

購買力平価についてはSMBC日興証券のサイトから紹介します。

購買力平価説 (こうばいりょくへいかせつ)

長期にわたる為替レートの決定理論で、スウェーデンの経済学者カッセル氏によって提唱されました。購買力平価説には、絶対的購買力平価説と相対的購買力平価説があり、前者の絶対的購買力平価説は、為替レートは2国間の通貨の購買力によって決定されるという説です。具体的には、例えばアメリカでは1ドルで買えるハンバーガーが日本では100円で買えるとするとき、1ドルと100円では同じものが買える(つまり1ドルと100円の購買力は等しい)ので、為替レートは1ドル=100円が妥当だという考え方です。しかし、この説が成立するにはすべての財やサービスが自由に貿易されなければなりませんから、厳密には成り立たないことになります。一方、後者の相対的購買力平価説は、為替レートは2国間の物価上昇率の比で決定されるという説です。具体的には、ある国の物価上昇率が他の国より相対的に高い場合、その国の通貨価値は減価するため、為替レートは下落するという考え方です。しかしながら、この説もすべての財やサービスが同じ割合で変動することを前提としているため、厳密には成り立たないことになります。ワンポイント

絶対的購買力平価説も相対的購買力平価説も現実の市場では厳密には成り立たないことになりますが、為替レートの決定理論としては優れた説で、昔から研究・利用されています。出典:SMBC日興証券

実効為替レート(名目・実質)によるドル円の相関

他には、「実効為替レート(名目・実質)」、特に「実質実効為替レート」によるドル円の相関も確認できます。

こちらは2010年から相関チャート。

青が実質実効為替レート

オレンジがドル円

非常に相関が強いですね。

このチャートは日本銀行のサイトより算出方法も含めて確認できます。

実質金利差は分かりやすい

「購買力平価説」や「実質実効為替レート」によるドル円との相関が確認できました。

これはこれでいいんですが、国際通貨研究所や日本銀行のサイトにアクセスして確認し、「あ~、過去も現在も相関があるな~」と分かるだけで、「じゃあ、これからどうなるんだ?」というところが分かりにくいのが欠点です。(計算が複雑なため)

その点実質金利差は、日米の金利とインフレ率の計4つをチェックしておけば(ニュースで流れる)、現在はもちろん、将来もぼや~と見えてくるんです。

長期のドル円相場の要因を重み付け

初めのほうに書きましたが、ドル円相場の変動に関わる要因は以下の6つでした。

- 物価

- 経済成長率

- 経常収支

- 金利

- 政府の市場介入

- 地政学的要因

上記全てが重要な要素ですが、より長期、より強く関わる要因順で並べ替えしてみましょう。

- 物価

- 金利

- 経済成長率

- 経常収支

- 政府の市場介入

- 地政学的要因

このようになるのではないでしょうか。極論ですが、赤字で書いた物価と金利は重要だけどそれ以外はそうでもないと。

もし長期のドル円を展望するとして、すご~く偏った極論的な言い方をすると、

「ミサイル落ちた? あ~、半年もすればまた円安に向かうから問題なし」

とか、

「異次元の緩和だって? 悪あがきって言う意味の異次元ね」

とか、

「アメリカのGDPは+3%か!すごい! え~と日本は+0.5%か。それでも円高になるよ。だってインフレ格差がそれ以上だもん」

とか、

「経常収支が赤字か。短期のドル円は動くだろうね、短期は」

みたいな言い方もできます。

6つの要素は等しい重み付けじゃなく、物価と金利が大きな要素だと思っています。

ちょっと極端すぎたかな(笑)

でも大きな流れを見るにはいいかもしれない。

米国株投資家の判断

冒頭で言いましたが、米国株投資家なら、

買うときは円高ドル安がいい。

配当金生活するときは円安ドル高がいい。

ということになります。

私は、米国株投資において、ドル円相場は成功における重要な要素だと思っています。(成功の定義は人それぞれだが)

安くドル転することを考えますし、ドル円の為替差を利用した節税法も考えました。私が高齢で配当金生活に入るときに1ドル70円くらいのドル安だったら、ドル経済圏への移住も半分本気で考えています。

だからこそ、為替の変動リスクを減らすため、本当は日本株に投資したいのですが、今はそれを加味しても米国株に全力投資が最適だと思っています。(現在のアセットアロケーションの97%は米国株)

関連記事