PFFは「高配当のスーパースター」で配当金生活に最適!

HDVはS&P500に負ける?

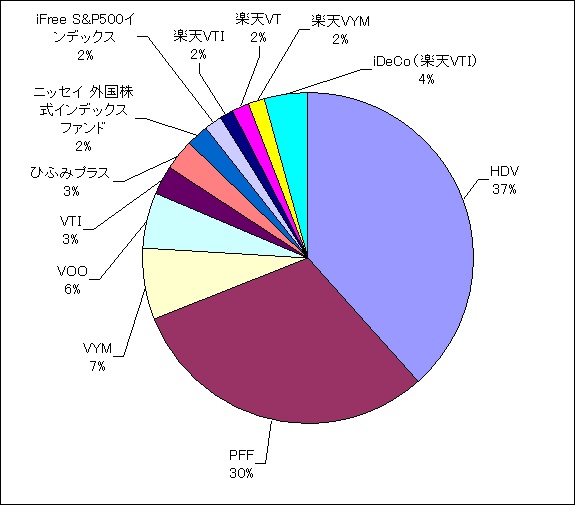

前回のぱたるのポートフォリオでもお伝えしていますが、私のメイン銘柄は米国ETFのひとつ、HDVです。

HDVが私のポートフォリオに占める割合は37%となっており全体の1位。

HDVは2011年の誕生から7年ほどと歴史は浅く、有名な指数であるS&P500と比較すると株価のパフォーマンスはやや落ちます。

下図はHDVと、S&P500連動のIVVとの株価比較(2013年~2018年の5年間)

青がHDV

赤がIVV

HDVは歴史が浅いせいもありますが、これだけ見るとIVVやVOOといったS&P500が良さそうですね。

HDVは配当利回りは3.57%!インカム、キャピタルの「ダブルゲインや~!」

しかし、HDVの2018年6月現在の配当利回りは3.57%、税引き後も3%弱と非常に高い利回りが特徴です。

IVVの利回りは1.76%なのでHDVは2倍以上の利回りがあります。将来のキャピタルゲインでS&P500に負けるかもしれませんが、「トータル・リターン」では決して劣るものではないと思っています。

また、頻繁に入れ替えされる約70銘柄のディフェンシブ株は不況に強く、他のETFと比べても良い意味で異彩を放っています。(同じ高配当のVYMは400銘柄)

安定して株価も伸びているので、生活資金のインカムゲイン、老後のキャピタルゲイン両方を期待できるETFだと思います。

そんなHDVの比率をできれば70%くらいに高めたいと思っていますが、できていません。

というか、あえてやっていません。

理由は、比率第2位のPFFが現在30%で、今後もPFFをさらに買い増していく予定だからです。

PFFの株価はず~~と横ばい

じゃあ、 PFFはさぞかし良いETFかと言うと、ここ10年の株価はずっと横ばいです。

理由は、「議決権がなく、配当を優遇する優先株」という特殊な設定になっており、債券と似た安定した値動きになるからです。

解りやすく言うと、

「優先株だから経営には口出さないでね。その代わり配当大目に出すから投資してよ。あっ、ちなみにうちの会社が倒産した時の弁済順位は一番最後だけど、それでもいいよね? え? わかった、わかった、社債よりもさらに配当だすから、それでいいでしょ。」

という会社の株が300社セットになったETFがPFFです。

PFFは金融ショックに弱い

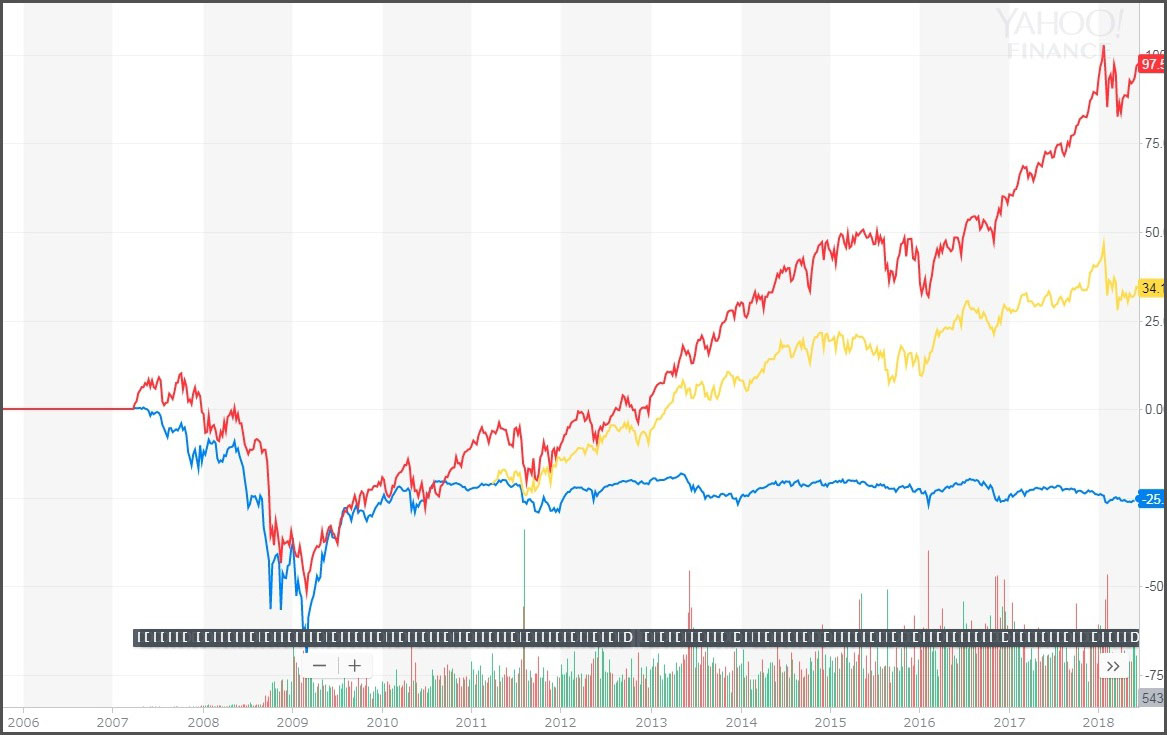

下図はPFF・HDV・IVVの株価比較(2007年から2018年の11年間)

青がPFF

黄色がHDV

赤がIVV

少し重なっていてわかりづらいですが、2008年、リーマンショックの時は他のETFより非常に大きく下落しています。

PFFは業種内訳で「金融・不動産・保険」株が8割以上と非常に多く、金融危機ではより大きく下落すると言われています。

ここまで読んで「PFFいいね!」なんていう人はいませんよね?

じゃあ、なんで私はそんな「ビミョーなPFF」を買うのか?

PFFは「高配当のスーパースター」

一見、ビミョーなPFF君はたしかに平均点がいい子ではありません。

株価が横ばいってことは、キャピタルゲインが期待できないどころか売却損が出る可能性だってあります。

仮に収支がトントンだったら、インフレで貨幣価値が目減りした分マイナスの勘定。

20年持ってて損でたら空しいな~ ・・・

・・・ ・・・

しかーし! この子はやればできる子です!

そう! この子は「配当チャリン♪ チャリン♪」に特化したETFなのです(^-^)/

PFFの配当利回りは5.58%!

2018年6月現在のPFFの配当利回りは5.58%。非常に高い利回りです。過去数年でみるとほぼ横ばいか。

経費率が年間0.47%。

税金が約25%(米国徴収税10%は外国税額控除で半分取り戻すとして)

差引、実質利回りは約3.8%と、税引き後も4%近くあるのが魅力です。

20万ドル持ってたら、毎年7600ドル「チャリン♪ チャリン♪」と、入金されます。

しかも嬉しい毎月払い~ ♪ ィヤッホ~ ♪

「今の」投資ステージにPFFは必要なんだ

皆さんの中には、

『そうは言ってもキャピタルゲインないんだろ? だったら少しくらい利回りが低いHDVや、他にもVYMとかあるし、安定なら債権のBNDでいいかな』

という意見が多いと思います。それは決して間違っていません。

それでも私があえて買うのは、自分の「今の」投資ステージで必要だからです。

投資ステージとは、自分の「資産額」により投資戦略、ポートフォリオを変えていく考え方です。

「投資ステージ」に関して過去の記事から抜粋

長期投資による理想的な展開は、(中略)配当金の複利的効果により、雪だるまを転がすように、(中略)どんどん玉が大きくなる現象を目指すことです。

そのためには利回りの「率」も重要ですが、「額」はさらに重要になります。

(中略)

ある程度の大金まで早く到達するためには利回り=率の高さが重要になります。

(※ 投資ステージとは「ぱたる用語」であり、一般に浸透している表現や概念ではありません)

PFFは「ターボチャージャー」

長期投資による理想的な展開は、雪だるまを転がすように「お金がお金を生む状態を作ること」だと思っています。

しかし「資産額」が少ないといくら利回りが良くても雪だるまの厚みは増しません。

だからこそ、ある程度の玉の大きさに「早く」到達するには高い利回りが必要なんです。

言わば、「雪だるま計画」に早く移行するための「ターボチャージャー」がPFFなんです。

資産増加のターボチャージャーとは?

ターボチャージャーって言われても「ん??」ってなりますよね?

ターボチャージャーとは解りやすくいうと、車のエンジンから外に出る排気ガスを利用し、そのガスを圧縮してタービンという羽根にぶつけます。

そうすると、その羽根がガスの勢いで「キュイーン!」と回って、そんでもって、勢いでタイヤも「キュイーン!」って回って加速するというものです。

人間で言うと、走っているとき、出したオナラが強い圧力となって背中をぐんと押してくれるイメージです。

つまり、早く、効率よく目的地に行けるわけです。

バイ&ホールド戦略では目先の配当額こそが重要

「おい! オナラとか言われてもまだわかんねーよ!」

という方のために実際にHDVと比較してみましょう。

大前提としてETFはバイ&ホールド戦略(買ったら長期保有)とします。

PFF・HDVそれぞれ1000万円分持っているとして、10年間保有したときの利回りの累計額です。(経費、税金引いた後の円ベース。為替は無視)

| 経過年数 | HDV 2.6% | PFF 3.8% | 差額 |

| 1年 | 271,061 | 390,055 | 118,994 |

| 2年 | 549,469 | 795,323 | 245,854 |

| 3年 | 835,424 | 1,216,399 | 380,975 |

| 4年 | 1,129,128 | 1,653,899 | 524,771 |

| 5年 | 1,430,795 | 2,108,465 | 677,670 |

| 6年 | 1,740,638 | 2,580,762 | 840,124 |

| 7年 | 2,058,881 | 3,071,480 | 1,012,599 |

| 8年 | 2,385,749 | 3,581,339 | 1,195,590 |

| 9年 | 2,721,478 | 4,111,085 | 1,389,607 |

| 10年 | 3,066,305 | 4,661,493 | 1,595,188 |

4年目で差が50万円を超えましたね。7年目から100万円以上差がついているのがわかります。

次に、3000万円分持っていた場合。

| 経過年数 | HDV 2.6% | PFF 3.8% | 差額 |

| 1年 | 813,182 | 1,170,163 | 356,981 |

| 2年 | 1,648,404 | 2,385,968 | 737,564 |

| 3年 | 2,506,268 | 3,649,198 | 1,142,930 |

| 4年 | 3,387,384 | 4,961,699 | 1,574,315 |

| 5年 | 4,292,384 | 6,325,395 | 2,033,011 |

| 6年 | 5,221,913 | 7,742,283 | 2,520,370 |

| 7年 | 6,176,639 | 9,214,437 | 3,037,798 |

| 8年 | 7,157,246 | 10,744,013 | 3,586,767 |

| 9年 | 8,164,431 | 12,333,251 | 4,168,820 |

| 10年 | 9,198,918 | 13,984,476 | 4,785,558 |

3年目で早くも114万円の差。10年後には478万円差が生まれています。

つまり、投資額(ガソリン量)は変わらないのに、早く雪だるまステージ(目的地)に到達できる仕掛けがPFFというターボチャージャーなんです。

ターボチャージャーがわかりにくいなら、戦で例えると、奇襲により戦局を有利に進める騎馬兵とか・・・

テレビ番組で例えると、場を暖めて本番の笑いを大きくするマエセツとか・・・

呪文で例えると、バイキルト ・・・

(・・・ コホン ・・・ しつこいので終)

いずれにしても、バイ&ホールド = ヨボヨボの爺さまになるまでどんなETFも基本的に売らないわけですから、だったら「トータルリターン」なんて考える必要は無いわけです。

「目先の配当額こそが重要」なんです。

PFFは配当金生活に適している

さっきは「目先の配当だ!」といいましたが、「雪だるまごろごろ、配当わっさわっさ」=自分の目標とする配当額に近づいたら、徐々にPFFを売り、HDVを買い増していきます。

株価の下がり幅が大きいときはVYMなんかを買ってもOK。VTI、VOOもオススメ。

PFFは毎月配当が嬉しいもので、これがあるだけで、他のETFが軒並み○○ショックで下がっているときもPFFの配当によりココロを平静に保つことができす。(これが意外とスゴイんだ)

ですのであえて全部売らなくてもいいと思います。

毎月配当のPFFは、誰もが憧れる「配当金生活」に最も適しています!

他の株価が上がっちゃうとPFFの優位性が崩れる!?

PFFは「利回りが高い」のは間違いありません。しかし、「入金される金額」もイコール高いとは限らないのです。

前項で、1000万、3000万とそれぞれ「一括投資した場合」の利回りの表がありましたが、あれは株価の値動きが+-ゼロを前提にしています。

しかし、一括購入後、HDVの株価がハイペースでぐんぐん上がると「入金される額が増える」のです。

以下、1000万円一括購入時の、1口あたり株価のシミュレーション(1ドル100円とする)

****************************************

2018年6月現在の株価はそれぞれ以下です。口数は10万ドル分買える数。

HDV : $85.7 × 1167口 × 実質利回り2.8% = 28万円(年間配当)

PFF : $37.4 × 2674口 × 実質利回り4.1% = 41万円(年間配当)

****************************************

これが、HDVだけ急に30%株価がアップしたら、

HDV : $111.4 × 1167口 × 実質利回り2.8% = 36.4万円(年間配当)

****************************************

上記のように株価が大幅に上がると、PFFの優位性が陰りを見せますね。

しかし、そう簡単に大金の一括購入でうまく底値で買えるかわかりません。いや、むしろ難しいと言ってもいいでしょう。

高齢者が退職金をまとめて不慣れな株投資に突っ込んで、痛い目を見ることがあるようです。

それだけ一括購入は難しいものと思っていたほうがいいでしょう。

オススメの買い方は、やはり「ドルコスト平均法」か、「○%(例えば2%)下がったところの押し目買い」、このあたりでしょうか。

買い方が同じなら、利回りが高いPFFの優位は変わらない! という結論ですね。

PFFはクセが強いが愛すべきヤツ・・・じゃないの?

そろそろまとめに入りますが、皆さん、ちょっとクセが強いPFF君の印象はいかがでしょうか?

もしかしたら、このような方がいるかもしれません。

『うん! 今回の記事は「ある意味で」ためになったな~! そうなんだ、やっぱり俺はIVV&BNDでいいんだ! PFF? んなもんいるかボケー!』

びくっ!! ・・・ ・・・

ふー ・・・ まーしょうがないですね。PFFは万人受けするETFではないかもしれません。

当ブログは初心者にもわかりやすくをモットーにしています。

「この投資方法は良くないな」とか、

「私にはこの株は合わない」など、

当ブログを場合によっては反面教師としても活用頂けたら大変うれしく思います。