米国株の損出しをせずに節税する方法③「4つのデメリット(完結編)」

パート2の続き

パート1はこちら

損出しをせずに節税する方法の概要

改めておさらいですが、米国株の損出しをせずに節税する方法、流れは以下です。

① 事前に安くドル転しておく(年間配当額の2倍から10倍くらいが目安)

② 過去3年間のドル円レンジでドル高の時に、ボラティリティが低い米国株や債券などを買う

③ ドル安になったら②を売り、税制上の損を出して利益と相殺(確定申告)する

以上です。

今回は、この手法(税制損出し節税法と名付けてみた)のデメリットについて説明します。

税制損出し節税法のデメリット

税制損出し節税法のデメリットはこのあたり。

(1) 何円くらいがドル高か分からない

(2) ドル高になってくれない

(3) ドル安になってくれない

(4) 殺し屋の売却タイミングで価格が下がった

※ 殺し屋とは、ドル高で仕込み、ドル安で売って利益を削ってくれる元になる銘柄のこと。

順番に説明します。

(1) 何円くらいがドル高か分からない

概要に、「過去3年間のドル円レンジでドル高の時に」とあるようにレンジの中間より上にチャートがあればドル高、下にあればドル安になります。

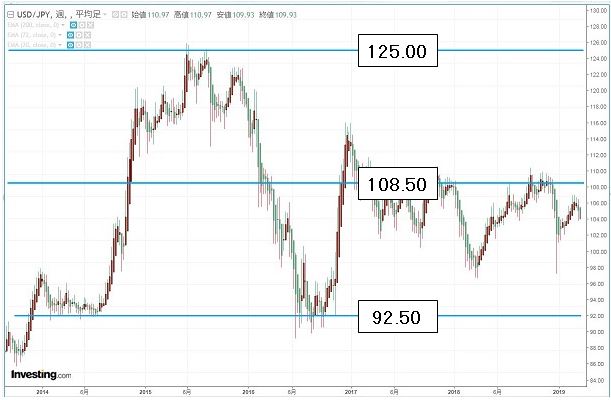

下図を見てみましょう。

過去3年間のドル円チャート(2019年3月現在)

下値は100.50円

上値は119.50円

ボラティリティは19円で、中間値の109.75円より上ならドル高、下ならドル安です。(上値と下値の値はおおよそで設定します)

『そもそも、過去3年で計測するのはどうして?』

と思うかもしれませんね。

1~2年の短い期間では動きの幅が狭すぎることがあります。

この節税作戦は数年におよぶ可能性があるので、もう少し長めに見たいところ。

かといって、5年、10年では幅が広すぎて、古いほうの期間は今の時勢を反映しているとは思えません。

なので分かりやすく3年と設定しましたが、自分好みに2.5年でも4年でも使いやすいように設定してかまいません。

ちなみに、過去5年間のドル円チャートも見てみましょう。

下値は92.50円

上値は125.00円

ボラティリティは32.5円と、3年より幅が広がりました。しかし中間値の108.50円と3年とほとんど同じです。

ドル円はレンジ相場が多いと言われる理由が分かりますね。

話は最初に戻りますが、「何円くらいがドル高か分からない」ということのデメリットは、「将来もそのレンジで収まってくれるか分からない」ということです。

例えば、この3年チャートを基準にすれば、115円くらいはドル高のはず。

しかし、ドル高がどんどん進み、上値が130円になったとします。

そうしたら、中間値の109.75円も上に上がっていくのです。

つまり、ドル高・ドル安の基準が変わる可能性があるため、この作戦が計画通りに行かないかもしれないリスクがある。

これが1つ目のデメリットです。

(2) ドル高になってくれない

「そろそろ殺し屋を仕込みたいからドル高になって欲しいのに、ドル高になってくれない・・・」

そんな時は待つしかありません。

こちらはドル円とAGG、PFFの比較チャート。

ピンクがAGG

青がPFF

割とドル高の時に価格が下がってくれる傾向があります。

まるでこの手法のための銘柄だぜ。

「買えれば」の話だが・・・。

元々節税できたらラッキーくらいに考えておけば、年間を通してドル安が続いたとしても諦めがつきます。

そう、諦められるさ・・・きっと・・・

・・・

くやしい~!(笑)

こんなことはあり得ます。

ま、しょうがないよね。

もちろん、中間値より安く買い、さらにドル安まで待って買えば、税制為替損は作り出せます。

でも失敗するリスクも高まるわけです。

これが2つ目のデメリットです。

それと、このデメリットから派生したデメリットがあります。

すでにドル転が終わっている場合、そのドルが普通預金だった場合は大した金利が付かないので(1%弱)、お金が遊んでしまうことです。

ただ、FXからの現引きコンボの技を使えばそれも軽減できます。

ここで遊んでいるドルをMMFに入れてしまうと、ドル高になった時に売ると利益が出てないのに、利益が出た計算をされてしまい、逆に税金が高くなるので要注意です。

関連記事

(3) ドル安になってくれない

3つ目のデメリットは「ドル安になってくれない」

さっきの逆ですね。

これは2つの意味があります。

- ドル転したいのに高くてできない

- 殺し屋を仕込んだのに売るに売れない

1. ドル転したいのに高くてできない

我慢して待つのが基本。

ただ、レジスタンスライン(上値抵抗線)を超えてドル高になると読めば、「実は今がドル安」の場合もある。

賭けに出るか、待つかはアナタ次第。

2. 殺し屋を仕込んだのに売るに売れない

これは年末が近い場合の話。

一通りの手順を踏み、後は殺し屋を売るだけなのに、売れない。

これもしょうがないです。今年の損出しは諦めて来年トライしましょう。

こういった時でもやきもきしないために、殺し屋単体が利益を出せるPFFがいいかな、と私は考えています。

ボラティリティを抑えたいならAGGかSPABがおすすめ。

(4) 殺し屋の売却タイミングで価格が下がった

これもあり得るシチュエーション。

ボラティリティが低いAGGでもあり得ます。

このリスクを抑えたいなら、殺し屋銘柄にMMFを設定するのがいいです。

特に、年配で資産も潤沢にある人はあえてリスクを取りに行かなくてもいいと思うので。

ただ、長期戦になった時、2%ぽっちの利回りでは物足りないと思う人はやはりバランス型のAGGがいいか。

デメリットまとめ

以上、デメリットは伝わったかな?

少し分かりづらかったかもしれませんね。

理由は、この手法は為替というほとんど運に左右されるものを利用します。

なので、どこまでが運で、どこまでが自分の才覚で成功するのかが、経験してみないと分からないと思うんです。

自分の足元にチャンスがあるかも

『チャンスは最大限に生かす、それが私の主義だ』

私が好きな、シャアの有名なセリフです。

この手法を実際に試してみると、「ドル転できない」、「殺し屋銘柄が買えない」など色々なハードルが待ち受けるはずです。

そんな時はもしかしたら、今自分が保有している銘柄が殺し屋になれるかもしれませんよ。(当初そんなつもりはなくても)

下準備に約定為替レートの確認

何も考えなければバイ&ホールドの保有銘柄でも、あえて売って税制上の損出しをし、すぐに同じ銘柄を買いなおせばトータルで節税できるかも。

過去の取引報告書を見直し、「約定為替レート」の確認をしてみれば、すでにそこに殺し屋がいるかもしれません。

いなかったとしても、今後いちいち取引報告書を見なくて済むように、エクセルに、

- 実為替レート(ドル転レート)

- 約定為替レート(購入日に証券会社で定められたレート)

の2つを入力しておけば、ポートフォリオで殺し屋が育っているのを確認できます。

ディープでマニアックな話

そうか・・・

ってことは年間の総利益が分かっている状態あれば、個別株だろうと、グロースETFだろうとこの手法は使えそうですね。

さらに、普通の損出しも混ぜれば完璧。(普通の損出しとは、損切りして利益と損益通算すること)

・・・

ちょっと話がマニアックになり過ぎましたかね?(笑)

計算、税金、確定申告。これらの単語に拒否反応を示す人も多いかも。

多分、多くの人に賛同してもらえる記事ではないかもしれませんが、一部でもいい、読者の方の投資ライフの助けになれば嬉しいな。